'%3e%3cstop%20id='eGiXwqHvSN22-fill-0'%20offset='0%25'%20stop-color='%235c5396'/%3e%3cstop%20id='eGiXwqHvSN22-fill-1'%20offset='100%25'%20stop-color='%231ba1e3'/%3e%3c/linearGradient%3e%3c/defs%3e%3cpath%20d='M22.462,11.035l2.88,7.097c1.204,2.968,3.558,5.322,6.526,6.526l7.097,2.88c1.312.533,1.312,2.391,0,2.923l-7.097,2.88c-2.968,1.204-5.322,3.558-6.526,6.526l-2.88,7.097c-.533,1.312-2.391,1.312-2.923,0l-2.88-7.097c-1.204-2.968-3.558-5.322-6.526-6.526l-7.097-2.88c-1.312-.533-1.312-2.391,0-2.923l7.097-2.88c2.968-1.204,5.322-3.558,6.526-6.526l2.88-7.097c.532-1.312,2.39-1.312,2.923,0ZM39.945,2.701l.842,2.428c.664,1.915,2.169,3.42,4.084,4.084l2.428.842c.896.311.896,1.578,0,1.889l-2.428.842c-1.915.664-3.42,2.169-4.084,4.084l-.842,2.428c-.311.896-1.578.896-1.889,0l-.842-2.428c-.664-1.915-2.169-3.42-4.084-4.084l-2.428-.842c-.896-.311-.896-1.578,0-1.889l2.428-.842c1.915-.664,3.42-2.169,4.084-4.084l.842-2.428c.31-.896,1.578-.896,1.889,0Z'%20fill='url(%23eGiXwqHvSN22-fill)'/%3e%3c/svg%3e)

未来の金融リスクに挑む

最先端テクノロジーで業務を支える、実戦型ソリューション

当社プラットフォームを支える3つの柱

当社のプラットフォームは、日本の主要な金融機関から高い信頼を得ており、以下の三つの柱によって支えられています。すなわち、運用効率とセキュリティを両立、計算ロジックの完全な透明性、そして専門家による献身的なサポートです。この独自の組み合わせにより、お客様は、金融リスク管理業務においても安心してご利用いただける信頼性の高いソリューションを手にすることができます。

従来のオンプレミス環境では、インフラの構築、アプリケーションの設定、監視や保守など、運用に関わる多くの作業をお客様自身で行う必要があり、大きな負担となっていました。NtSaaSでは、こうした運用業務を当社が一括して担うことで、お客様が本来のコア業務に集中できる環境をご提供します。さらに、フルマネージドサービスにより、運用の効率化に加えて、継続的なアップデートと監視を通じてセキュリティも強化。常に高い信頼性を維持しています。

当社は、計算ロジックにおいて高い説明性と完全な透明性を確保しています。NtSaaSが出力するすべての結果は、明確な検証が可能なロジックに基づいて導かれており、監査にも対応できる信頼性の高いものです。こうした厳密で一貫したアプローチにより、お客様自身が結果の正当性を確認でき、透明性への信頼が高まります。その結果、より高度で精緻なリスク管理が可能になります。

当社のサービスは、長年にわたり主要な金融機関を支えてきた、経験豊富なエンジニアによって支えられています。その知見と実績に基づくサポートは、単なる技術的な支援にとどまらず、お客様固有の課題に深く向き合い、長期的な成功を共に目指す真のパートナーシップを実現します。

金融リスク計測に最適化されたアーキテクチャ

NtSaaSは、金融リスク管理業務の現場に求められる「正確さ・スピード・信頼性」を備えた、セキュアかつスケーラブルなSaaSプラットフォームです。

当社独自の高性能計算エンジンと最先端クラウド技術を組み合わせた堅牢なアーキテクチャにより、大規模で複雑な財務計算も迅速かつ確実に処理。モデルの透明性や再現性も確保し、日次のリスク分析からストレステスト、シナリオ分析まで、現場の業務を強力に支援します。

データを守る ― 堅牢なセキュリティ設計

NtSaaSは、大手金融機関にも採用・評価されているSaaS基盤において、インフラ層からアプリケーション、ユーザー操作に至るまでを包括的に保護する多層防御型のセキュリティアーキテクチャを提供しています。

堅牢なアクセス制御、リアルタイムの脅威検知、高水準の暗号化(通信および保管時)、および厳密な監査証跡管理を標準機能として備え、継続的に高度化するサイバー脅威に対して、先手を打つセキュリティ体制を構築しています。

これらのセキュリティ機能はプラットフォーム全体に統合されており、ユーザーはセキュリティを意識することなく、重要なリスク分析・管理業務に専念できる“安心して使える環境”を享受いただいており、既に多くの大手金融機関において、本番運用されています。

専門技術者によるプロアクティブなマネージド運用

日々のメンテナンスやソフトウェアの更新はもちろん、複雑なシステム構成の最適化から高度な監視・障害予兆検知まで、経験豊富な当社の専門技術者が責任を持って対応します。お客様はインフラ運用の負荷やセキュリティ対策に煩わされることなく、本来注力すべき中核業務に集中していただけます。

クラウドを活用したマネージドサービスにより、運用のシンプル化だけでなく、急速に進化するサイバー脅威へのレジリエンスも飛躍的に向上。リスクの低減と可用性の向上を同時に実現する“戦略的IT投資”として、多くのお客様から高い信頼をいただいています。

本サービスは、厳格なセキュリティ要件を満たす堅牢なアーキテクチャ上で構築されており、データ保護と運用信頼性の両立を徹底しています。当社の包括的なマネージドサービスには以下が含まれます。

提供サービス

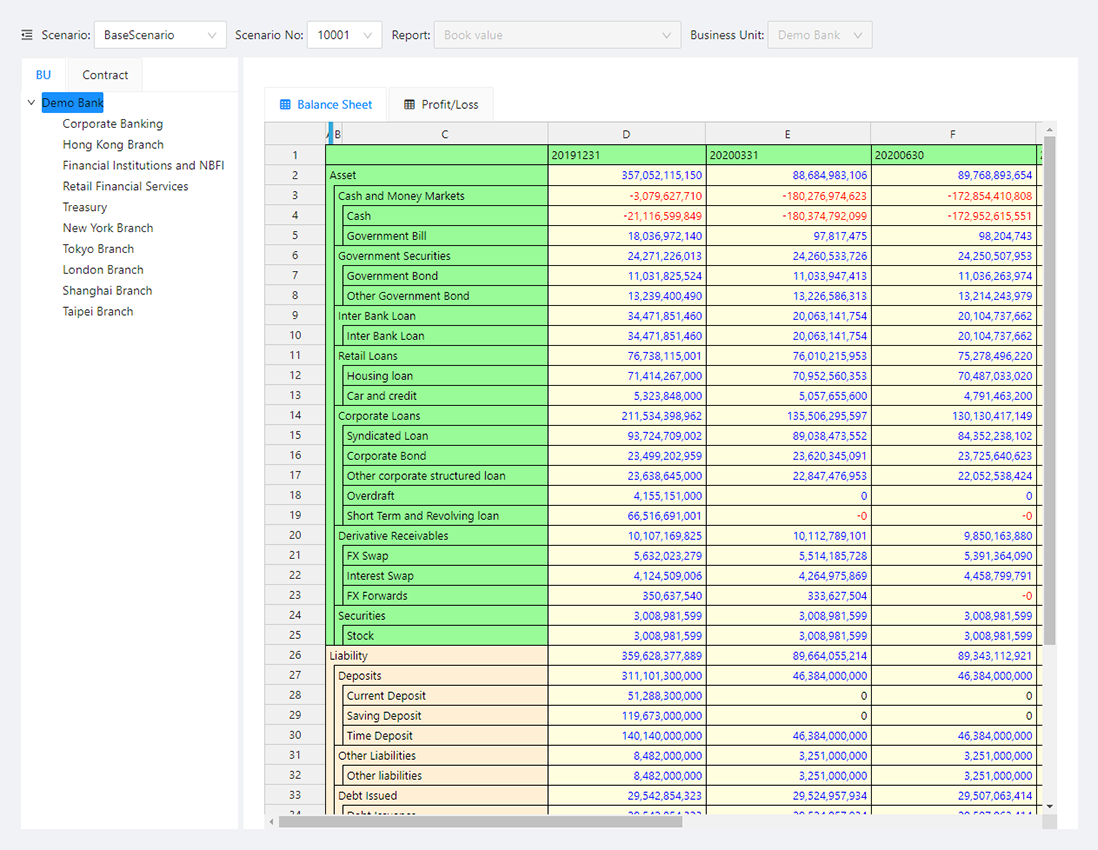

金融リスク管理・ALM業務をサポート

ALM機能

銀行

IRRBBをはじめとする金利リスク管理の高度化を見据え、ALMに関わる多面的かつ高度な分析を可能とするソリューションを提供します。

従来のBPVなどの指標に加え、金利ショック時の経済価値変化を示すΔEVEや、期間収益を評価するΔNIIの計算に対応しています。

また、金利シナリオとして、標準的な金利ショックや計画シナリオなどとの柔軟な連携を実現します。

保険

ERM(Enterprise Risk Management)の高度化を見据え、全社的な経営計画策定から資産運用戦略まで、幅広い分析を可能とするソリューションを提供します。

全社シミュレーション基盤として、資産に加え、保険数理システムから出力した保険負債キャッシュフローを含む将来B/S(現行会計・時価ベース)およびP/Lを計算。さらに、PDCAサイクルで必要となる各種KPI・KRIの算出にも対応します。

経済環境シナリオでは、決定論シナリオなどとの柔軟な連携を実現し、戦略立案からリスク評価までを多面的に支援します。

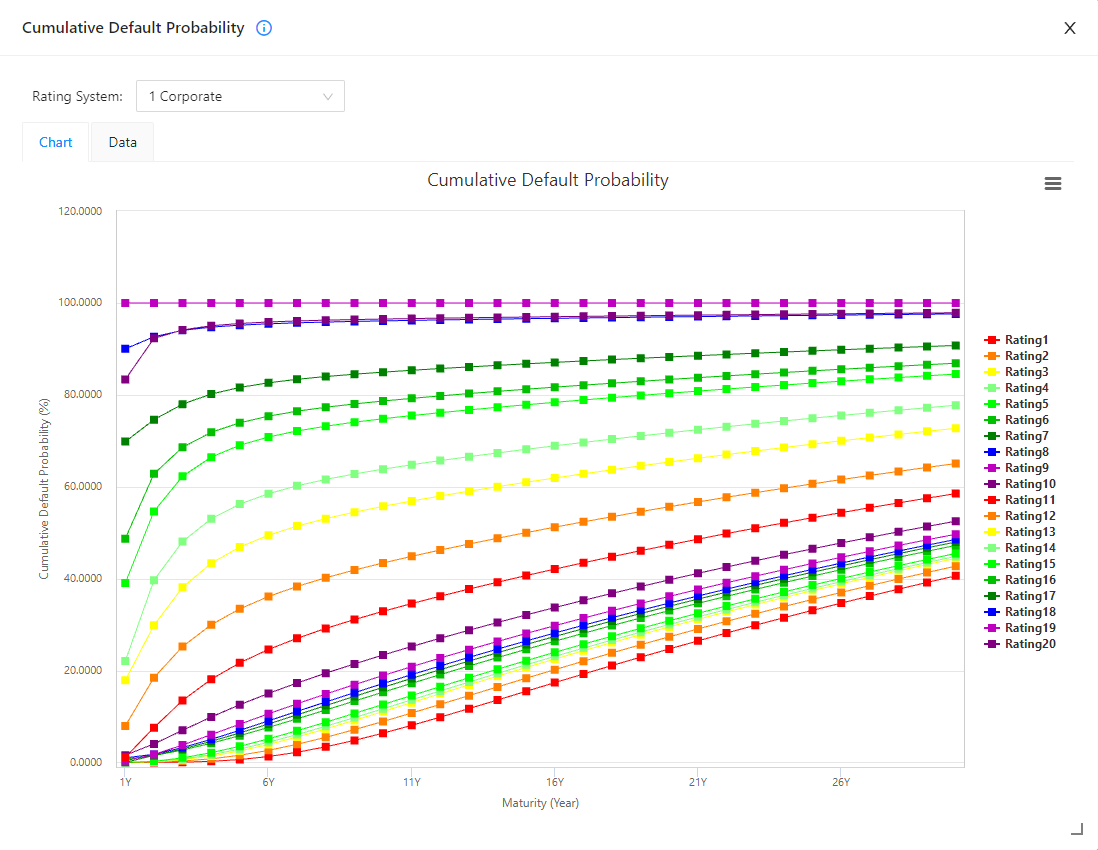

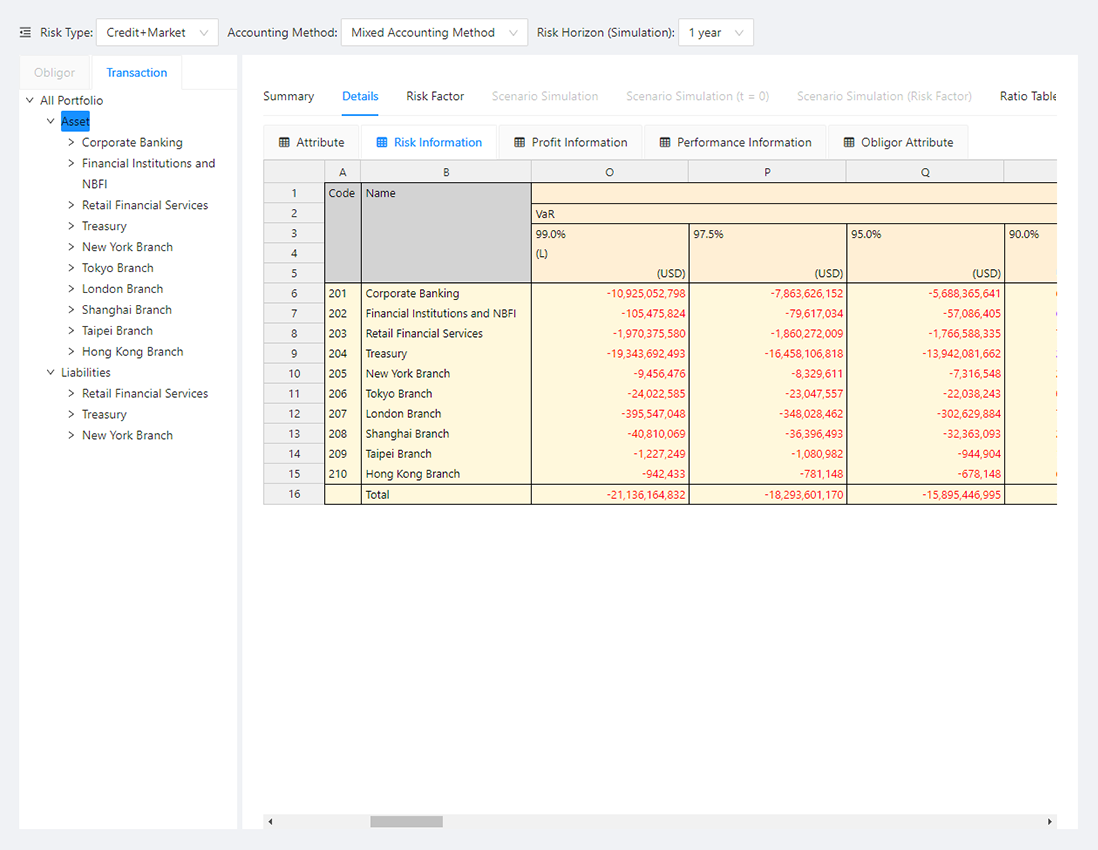

VaR計測

銀行

変動性を増す市場環境とリスク管理高度化の潮流を背景に、内部モデルの精緻化・高度化が求められています。

市場リスク計測では、ヒストリカル法およびモンテカルロ・シミュレーションに対応し、従来のVaRに加えてES(期待ショートフォール)の算出も可能です。さらに、OLAP機能により、トレーディングデスク単位での高精度かつ柔軟なドリルダウン分析を実現します。

信用リスク計測では、バーゼル規制との整合性が高いモデルを実装し、規制遵守と先進的なリスクマネジメントの両立を支援します。

保険

経済価値ベースのソルベンシー規制を背景に、多くの保険会社で採用が進んでいます。

当社は、ORSAにおいて現在および将来のリスクを評価するための、市場・信用・統合リスクの計測・分析を可能とする高度なソリューションを提供します。

市場リスク計測では、ショックシナリオやストレスシナリオとの連携に対応し、多様な経済環境や市場変動を想定した精緻な評価を実現します。

技法

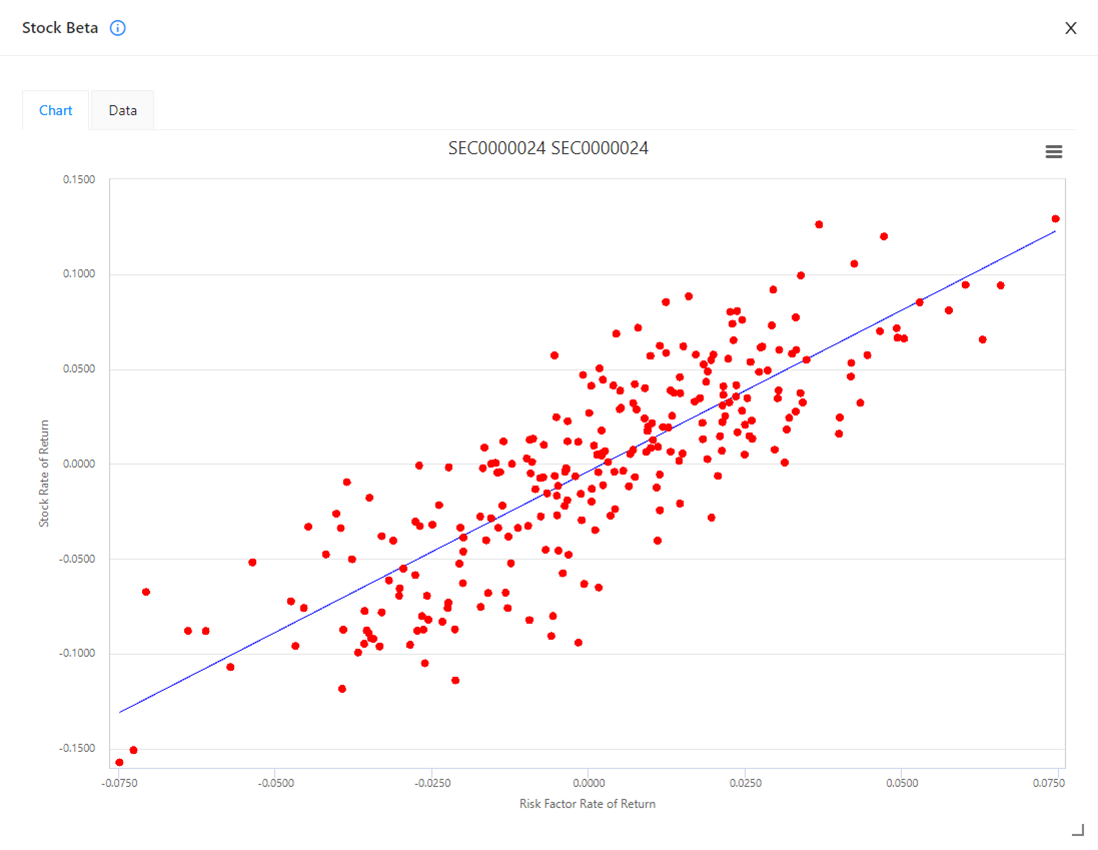

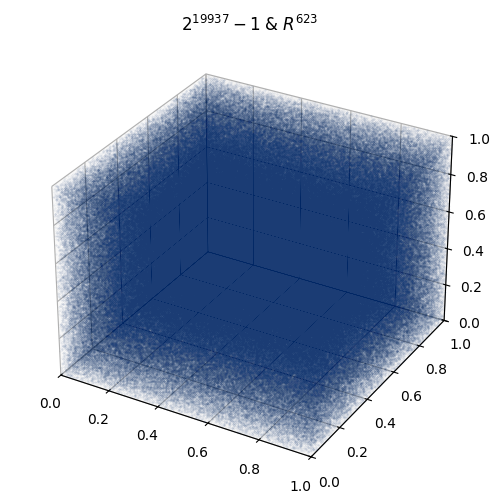

乱数生成

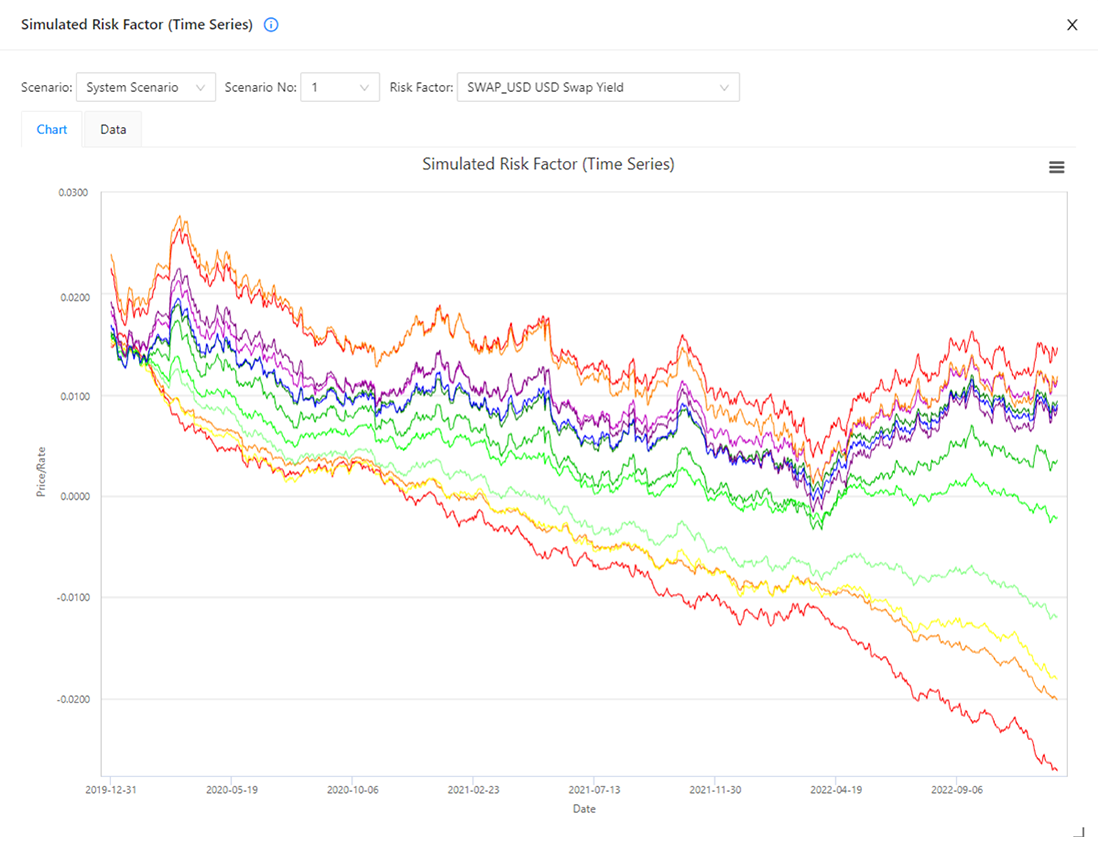

高品質な擬似乱数生成器(RNG)は、金融リスク管理における重要な基盤です。金融機関全体のポートフォリオをシミュレーションするには、大量かつ均質な乱数が不可欠となります。

代表的な例として「メルセンヌ・ツイスタ」が挙げられます。これは1997年に松本眞教授により開発され、現在では高品質な擬似RNGの事実上の標準として広く利用されています。

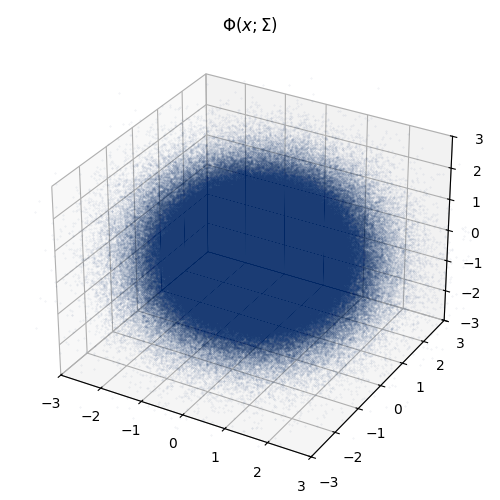

NtSaaSは、メルセンヌ・ツイスタで生成された一様分布の乱数(A)をもとに、良好な相関構造を持つ乱数(B)を生成します。

技法

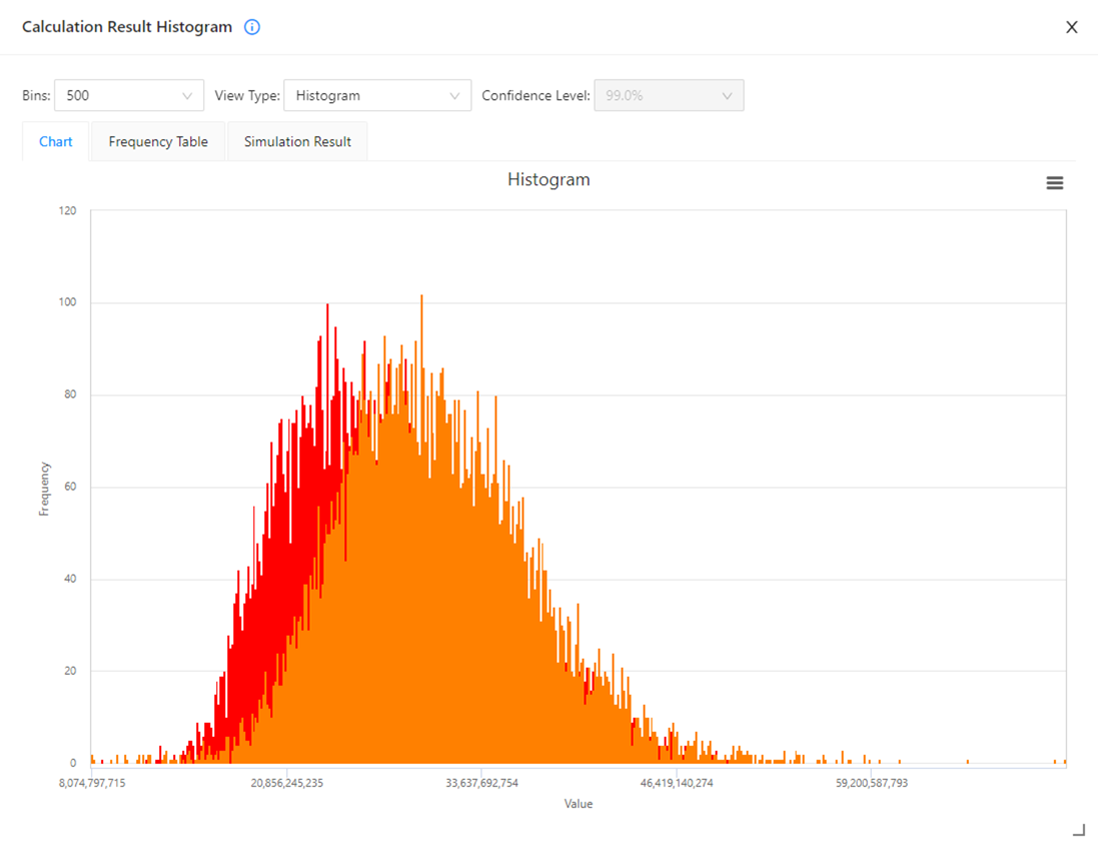

モンテカルロ・シミュレーション

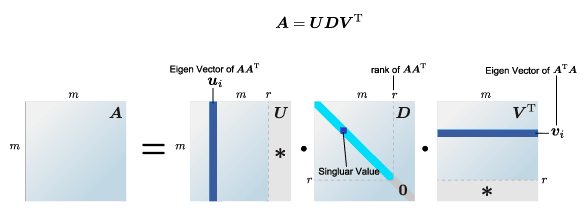

実際の過去市場データを用いる場合、教科書的な手法(例:コレスキー分解)では数値誤差が生じ、結果が無意味となることがあります。こうした誤差は、ブラックボックス型システムでは検知が困難です。

その結果、リスク管理者がVaRを大幅に過小評価する恐れがあります。当社はこれらの課題を理解し、厳選した数理的手法により適切に対応しています。

NtSaaSでは、実務要件を反映した計算を行うために特異値分解(SVD)を用いています。