'%3e%3cstop%20id='eGiXwqHvSN22-fill-0'%20offset='0%25'%20stop-color='%235c5396'/%3e%3cstop%20id='eGiXwqHvSN22-fill-1'%20offset='100%25'%20stop-color='%231ba1e3'/%3e%3c/linearGradient%3e%3c/defs%3e%3cpath%20d='M22.462,11.035l2.88,7.097c1.204,2.968,3.558,5.322,6.526,6.526l7.097,2.88c1.312.533,1.312,2.391,0,2.923l-7.097,2.88c-2.968,1.204-5.322,3.558-6.526,6.526l-2.88,7.097c-.533,1.312-2.391,1.312-2.923,0l-2.88-7.097c-1.204-2.968-3.558-5.322-6.526-6.526l-7.097-2.88c-1.312-.533-1.312-2.391,0-2.923l7.097-2.88c2.968-1.204,5.322-3.558,6.526-6.526l2.88-7.097c.532-1.312,2.39-1.312,2.923,0ZM39.945,2.701l.842,2.428c.664,1.915,2.169,3.42,4.084,4.084l2.428.842c.896.311.896,1.578,0,1.889l-2.428.842c-1.915.664-3.42,2.169-4.084,4.084l-.842,2.428c-.311.896-1.578.896-1.889,0l-.842-2.428c-.664-1.915-2.169-3.42-4.084-4.084l-2.428-.842c-.896-.311-.896-1.578,0-1.889l2.428-.842c1.915-.664,3.42-2.169,4.084-4.084l.842-2.428c.31-.896,1.578-.896,1.889,0Z'%20fill='url(%23eGiXwqHvSN22-fill)'/%3e%3c/svg%3e)

NtSaaS® for Market and Credit Risk

市場・信用リスクを横断的に捉える統合リスク管理ソリューション

金融リスクは単独で発生することは稀であり、実際には相互に作用し合い、時にリスクを増幅させる複雑な構造を持っています。従来の縦割り型リスク管理では、こうした相関性を捉えきれず、全体的なリスクエクスポージャーを過小評価したり、資本配分の最適化を阻害したりするリスクがあります。

NtSaaS® for Market and Credit Riskは、市場リスクと信用リスクを統合的に捉える革新的なアプローチを提供し、それぞれのリスクおよび相互依存関係を可視化・定量化することで、より高度で包括的なリスク管理を実現します。

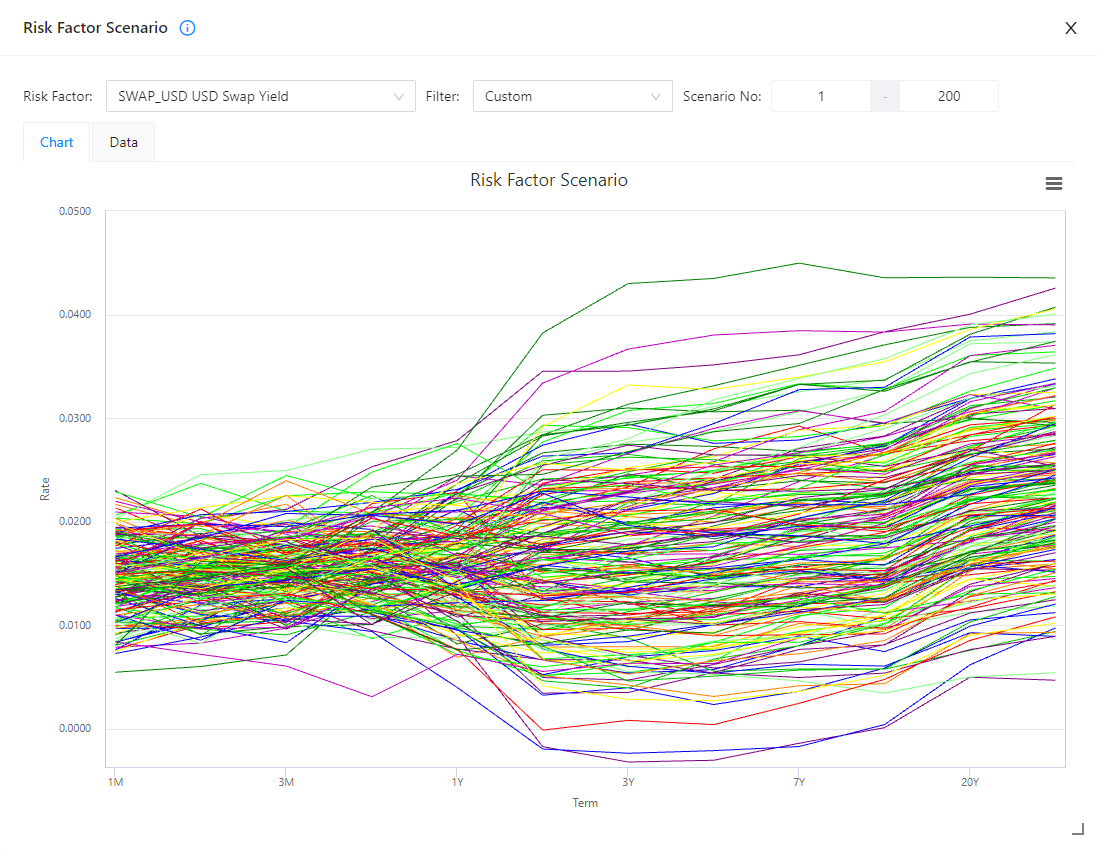

業界標準の3手法─分散共分散法(デルタ・ノーマル法)、ヒストリカル・シミュレーション、モンテカルロ・シミュレーション─を搭載し、多様なリスク評価ニーズに柔軟に対応します。

VaR(Value at Risk)やES(Expected Shortfall)といった主要リスク指標の算出に加え、個別リスクファクターの影響度を把握する限界VaR/ES(MVaR/MES)、通貨・金利・株式などのリスクタイプごとにリスク寄与度を分解するコンポーネントVaRの分析も可能。ポートフォリオ内のリスク構造を多面的に把握できます。

さらに、最大100万回のモンテカルロ・シミュレーションを高速に実行可能な高性能エンジンを搭載しており、数百万件規模の個別取引を含む大規模ポートフォリオでも、精度と実行スピードを両立したリスク計算を実現します。

ストレス環境下における信用ポートフォリオへの影響を高度にシミュレーション可能です。想定シナリオに基づき、デフォルト確率(PD)の変動や、逆イールドカーブの発生、リスクファクター間の相関上昇といった複合的な要因を取り入れた現実的なシナリオ分析を実現します。

これにより、単一リスク要因に依存しない包括的なストレスシナリオの設計が可能となり、潜在的なリスク顕在化時の影響評価をより正確に行えます。

市場データに内在するファットテールを的確に捉えるため、Johnson SU分布やパレート–ガウス混合分布といった、現実のデータ特性に即した確率分布モデルを採用しています。

これにより、従来の正規分布前提では過小評価されがちな大幅な市場変動やストレスシナリオをより現実的に反映したリスク評価が可能となり、リスク管理の信頼性と精度を大きく向上させます。

リスク調整後自己資本利益率(RAROC)やリスク調整後資産利益率(RAROA)など、リスクに見合った収益性を評価するための指標計算ツールが組み込まれています。

分析は、ポートフォリオ全体はもちろん、事業部門別、商品別、さらには個別取引レベルに至るまで対応しており、信用ポートフォリオのリスク・リターン特性の可視化と最適化を支援します。

これにより、限られた資本をどこにどう配分すべきかという経営判断の精度向上にも寄与します。

動的な分析エンジン(OLAP)を活用することで、ポートフォリオ全体のリスク構造をリアルタイムに把握できます。リスクの種類(市場リスク・信用リスク)だけでなく、為替・金利といった具体的な要因別や、事業部門別といったさまざまな分類軸で、分析の深掘り(ドリルダウン)が可能です。

こうした柔軟な分析機能により、リスクがどこに集中しているのか、どの部分で分散が効いているのかといったポイントを即座に把握でき、迅速かつ的確なリスク対応や意思決定を支援します。

多様な業務ニーズをカバーするモジュール構成

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23cc6490;%20}%20.st1%20{%20fill:%20%23b50a3f;%20}%20.st2%20{%20fill:%20%23575757;%20}%20.st3%20{%20fill:%20%23d62653;%20}%20.st4%20{%20fill:%20%236e0025;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st2'%20d='M21.4,23.2L2.4,42.1c-2.09,2.09-2.89,5.15-2.1,8l6.9,25.9c.58,2.19,2.83,3.49,5.02,2.9.71-.19,1.36-.57,1.88-1.1l19-18.9c2.09-2.09,2.89-5.15,2.1-8l-6.9-25.9c-.58-2.19-2.83-3.49-5.02-2.9-.71.19-1.36.57-1.88,1.1Z'/%3e%3cpath%20class='st3'%20d='M35.7,60.6l-18.9,18.9c-1.62,1.58-1.66,4.17-.08,5.8.52.53,1.17.91,1.88,1.1l25.9,7c2.87.73,5.91-.11,8-2.2l18.9-18.9c1.62-1.58,1.66-4.17.08-5.8-.52-.53-1.17-.91-1.88-1.1l-25.8-7c-2.9-.76-5.99.07-8.1,2.2Z'/%3e%3cpath%20class='st4'%20d='M93.5,43.9l-7.8-29.3c-.89-3.2-3.4-5.71-6.6-6.6L49.8.2l-1.2-.2c-2.54-.05-4.64,1.97-4.69,4.51,0,.47.05.94.19,1.39l7.8,29.3c.91,3.23,3.46,5.74,6.7,6.6l29.2,7.9h1.2c2.54.03,4.63-2,4.66-4.54,0-.43-.05-.85-.16-1.26Z'/%3e%3cpath%20class='st0'%20d='M51.2,50.6c-3.97-1.03-7.07-4.13-8.1-8.1l-7.8-28.9h-.4c-2.6.02-4.68,2.15-4.66,4.74,0,.39.06.78.16,1.16l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3cpath%20class='st1'%20d='M58,43.8c-3.94-1.09-7.01-4.16-8.1-8.1l-7.8-28.9h-.3c-2.65.04-4.77,2.22-4.73,4.87,0,.35.05.69.13,1.03l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3c/svg%3e)

Credit Risk

Professional

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%236e4900;%20}%20.st1%20{%20fill:%20%23575757;%20}%20.st2%20{%20fill:%20%23c08300;%20}%20.st3%20{%20fill:%20%23eda543;%20}%20.st4%20{%20fill:%20%23ffc00d;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M21.4,23.2L2.4,42.1c-2.09,2.09-2.89,5.15-2.1,8l6.9,25.9c.58,2.19,2.83,3.49,5.02,2.9.71-.19,1.36-.57,1.88-1.1l19-18.9c2.09-2.09,2.89-5.15,2.1-8l-6.9-25.9c-.58-2.19-2.83-3.49-5.02-2.9-.71.19-1.36.57-1.88,1.1Z'/%3e%3cpath%20class='st4'%20d='M35.7,60.6l-18.9,18.9c-1.62,1.58-1.66,4.17-.08,5.8.52.53,1.17.91,1.88,1.1l25.9,7c2.87.73,5.91-.11,8-2.2l18.9-18.9c1.62-1.58,1.66-4.17.08-5.8-.52-.53-1.17-.91-1.88-1.1l-25.8-7c-2.9-.76-5.99.07-8.1,2.2Z'/%3e%3cpath%20class='st0'%20d='M93.5,43.9l-7.8-29.3c-.89-3.2-3.4-5.71-6.6-6.6L49.8.2l-1.2-.2c-2.54-.05-4.64,1.97-4.69,4.51,0,.47.05.94.19,1.39l7.8,29.3c.91,3.23,3.46,5.74,6.7,6.6l29.2,7.9h1.2c2.54.03,4.63-2,4.66-4.54,0-.43-.05-.85-.16-1.26Z'/%3e%3cpath%20class='st3'%20d='M51.2,50.6c-3.97-1.03-7.07-4.13-8.1-8.1l-7.8-28.9h-.4c-2.6.02-4.68,2.15-4.66,4.74,0,.39.06.78.16,1.16l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3cpath%20class='st2'%20d='M58,43.8c-3.94-1.09-7.01-4.16-8.1-8.1l-7.8-28.9h-.3c-2.65.04-4.77,2.22-4.73,4.87,0,.35.05.69.13,1.03l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3c/svg%3e)

Market Risk

Professional Lite

Market Risk

Professional

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23575757;%20}%20.st1%20{%20fill:%20%238fa7c9;%20}%20.st2%20{%20fill:%20%233d5481;%20}%20.st3%20{%20fill:%20%234e6db0;%20}%20.st4%20{%20fill:%20%23003ffc;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st0'%20d='M21.4,23.2L2.4,42.1c-2.09,2.09-2.89,5.15-2.1,8l6.9,25.9c.58,2.19,2.83,3.49,5.02,2.9.71-.19,1.36-.57,1.88-1.1l19-18.9c2.09-2.09,2.89-5.15,2.1-8l-6.9-25.9c-.58-2.19-2.83-3.49-5.02-2.9-.71.19-1.36.57-1.88,1.1Z'/%3e%3cpath%20class='st4'%20d='M35.7,60.6l-18.9,18.9c-1.62,1.58-1.66,4.17-.08,5.8.52.53,1.17.91,1.88,1.1l25.9,7c2.87.73,5.91-.11,8-2.2l18.9-18.9c1.62-1.58,1.66-4.17.08-5.8-.52-.53-1.17-.91-1.88-1.1l-25.8-7c-2.9-.76-5.99.07-8.1,2.2Z'/%3e%3cpath%20class='st2'%20d='M93.5,43.9l-7.8-29.3c-.89-3.2-3.4-5.71-6.6-6.6L49.8.2l-1.2-.2c-2.54-.05-4.64,1.97-4.69,4.51,0,.47.05.94.19,1.39l7.8,29.3c.91,3.23,3.46,5.74,6.7,6.6l29.2,7.9h1.2c2.54.03,4.63-2,4.66-4.54,0-.43-.05-.85-.16-1.26Z'/%3e%3cpath%20class='st1'%20d='M51.2,50.6c-3.97-1.03-7.07-4.13-8.1-8.1l-7.8-28.9h-.4c-2.6.02-4.68,2.15-4.66,4.74,0,.39.06.78.16,1.16l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3cpath%20class='st3'%20d='M58,43.8c-3.94-1.09-7.01-4.16-8.1-8.1l-7.8-28.9h-.3c-2.65.04-4.77,2.22-4.73,4.87,0,.35.05.69.13,1.03l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3c/svg%3e)

Market and Credit Risk

Enterprise

機能比較

| Credit Risk | Market Risk | Market and Credit Risk | ||||

|---|---|---|---|---|---|---|

| Professional | Professional Lite | Professional | Enterprise | |||

| リスク計測手法とシナリオ生成 | モンテカルロシミュレーション | 統合(信用・市場)リスク | ||||

| 信用リスク | ||||||

| 市場リスク | ||||||

| ヒストリカルシミュレーション | 市場リスク | |||||

| 累積ヒストリカルシミュレーション | 市場リスク(計測期間の累積的な最大損失) | |||||

| 分散共分散法 | ||||||

| 基礎理論: 構造モデル(Merton[1974]) | ||||||

| 乱数生成方法 | Mersenne Twister、Numerical Recipes ran2 | |||||

| 収束性改善策 | Quadratic resampling、確率マッチング | |||||

| 金利シナリオ | 主成分モンテカルロ | |||||

| Smith-Wilson法等の終局金利対応 | ||||||

| ポートフォリオ分析・評価 | シミュレーションVaR | EL、UL、パーセンタイルVaR、Marginal VaR、Conditional VaR | ||||

| リスクコントリビューション | ||||||

| 金利感応度分析 | デュレーション、BPV、修正コンベクシティ | |||||

| オプション指標 | デルタ、ガンマ、ヴェガ、ロー | |||||

| 分析軸 | 債務者名寄せベース、契約件別による階層表示 | |||||

| 会計方式 | 簿価・時価・簿価時価混合を同時計算 | |||||

| 公正時価算出 | ||||||

| 期限前返済 | 定期預金、住宅ローン、契約者貸付等 | |||||

| 対応金融商品 | 金利系商品 | 貸出、債券 | ||||

| 預貸取引、債券、スワップ等 | ||||||

| 直物 | 株式 | |||||

| 直物・先渡系商品 | 株式、ファンド、為替予約等 | |||||

| オプション | 株式、指数、通貨、スワップ、債券 | |||||

| 閲覧機能 | OLAPによる階層表示 | 債務者別・契約件別 | ||||

| 取引情報 | 残高、満期、簿価、時価、損益 等 | |||||

| 契約件別情報 | 取引属性、債務者属性、キャッシュフロー表 等 | |||||

| ラダー情報 | 元本ラダー、キャッシュフローラダー、Exposure、GPS等 | |||||