IFRSへの対応

ECL(予想信用損失)モデルIFRS 9は、IAS 39に代わる基準書で、「金融商品」会計について規定されています。IFRS 9では、予想信用損失モデルが大きなトピックとなっています。

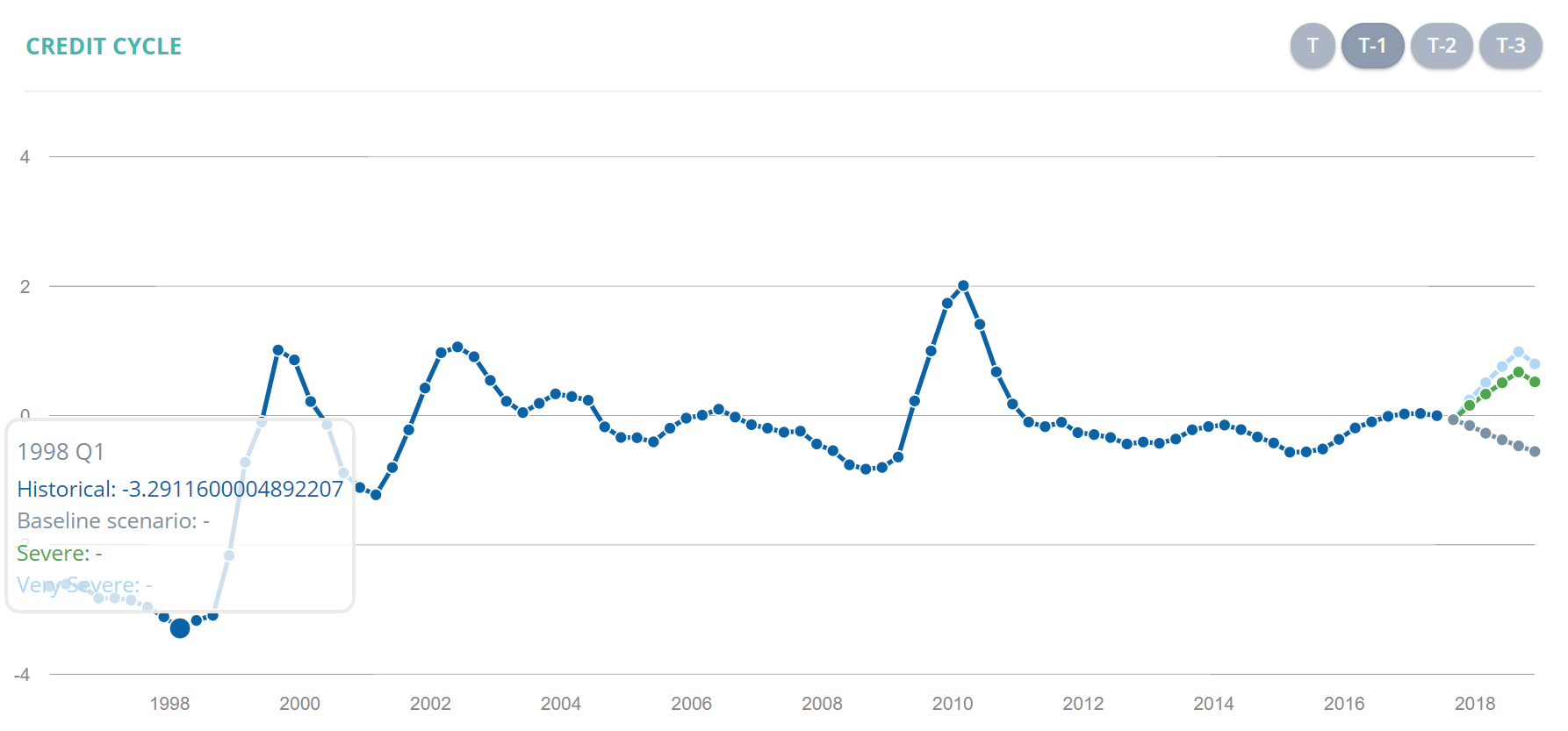

Credit Parameter Estimation は、NtEdge® プラットフォーム上のIFRS 9向けのモジュールです。Credit Parameter Estimationは、デフォルト率等、予想信用損失モデルに必要なパラメータの推計を行います。また、モデルリスクを減らすため、複数の統計手法に基づいたモデルを実装しています。

お問い合わせはこちら