'%3e%3cstop%20id='eGiXwqHvSN22-fill-0'%20offset='0%25'%20stop-color='%235c5396'/%3e%3cstop%20id='eGiXwqHvSN22-fill-1'%20offset='100%25'%20stop-color='%231ba1e3'/%3e%3c/linearGradient%3e%3c/defs%3e%3cpath%20d='M22.462,11.035l2.88,7.097c1.204,2.968,3.558,5.322,6.526,6.526l7.097,2.88c1.312.533,1.312,2.391,0,2.923l-7.097,2.88c-2.968,1.204-5.322,3.558-6.526,6.526l-2.88,7.097c-.533,1.312-2.391,1.312-2.923,0l-2.88-7.097c-1.204-2.968-3.558-5.322-6.526-6.526l-7.097-2.88c-1.312-.533-1.312-2.391,0-2.923l7.097-2.88c2.968-1.204,5.322-3.558,6.526-6.526l2.88-7.097c.532-1.312,2.39-1.312,2.923,0ZM39.945,2.701l.842,2.428c.664,1.915,2.169,3.42,4.084,4.084l2.428.842c.896.311.896,1.578,0,1.889l-2.428.842c-1.915.664-3.42,2.169-4.084,4.084l-.842,2.428c-.311.896-1.578.896-1.889,0l-.842-2.428c-.664-1.915-2.169-3.42-4.084-4.084l-2.428-.842c-.896-.311-.896-1.578,0-1.889l2.428-.842c1.915-.664,3.42-2.169,4.084-4.084l.842-2.428c.31-.896,1.578-.896,1.889,0Z'%20fill='url(%23eGiXwqHvSN22-fill)'/%3e%3c/svg%3e)

NtSaaS® for ALM

変動する金融環境に対応する戦略的ALMソリューション

金融機関にとって、効果的な資産負債管理(ALM)は、バランスシートの最適化、ミスマッチリスクの軽減、金利・流動性の変動への対応、そして安定的な収益の確保に不可欠です。

とりわけ不確実性の高まる現在の経済環境においては、将来を見据えた統合的なALMアプローチが、持続的な経営の鍵を握ります。

NtSaaS® for ALMは、こうした複雑な課題に対応するために開発された、統合型・高性能なALMソリューションです。戦略的意思決定を支える柔軟性とスケーラビリティを備え、次世代の資産負債管理を力強く支援します。

流動性リスク、金利リスク、アーニング・アット・リスクを単一の統一されたフレームワーク内で管理します。NtSaaS® for ALMは、信用リスクをバランスシート・シミュレーションに直接統合し、パフォーマンスとエクスポージャーに関する真に包括的な視点を提供します。

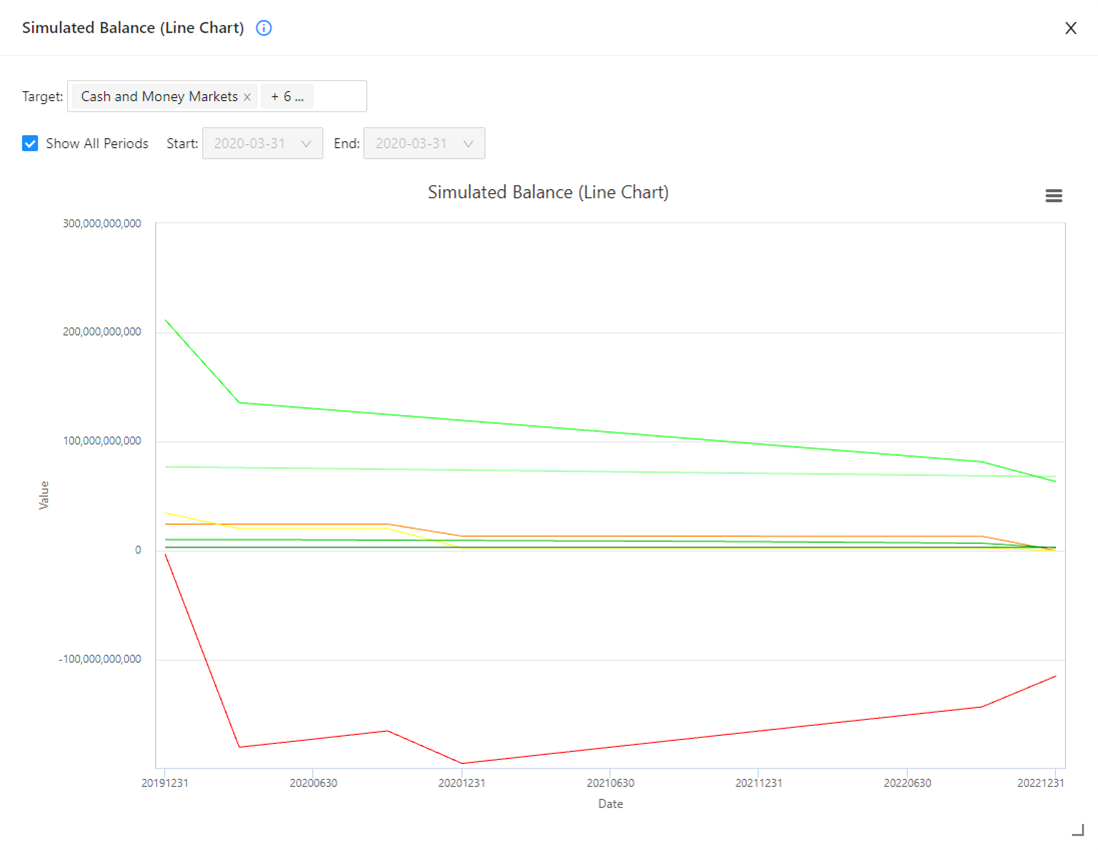

日次の解像度で経路依存イベントの多段階シミュレーションを実行し、数日から数年にわたる期間をカバーする詳細な金融シナリオを生成します。

総勘定元帳の勘定残高を時間軸に沿ってシミュレートし、短期的な金利インパクトや、住宅ローン繰上返済、信用損失、資金調達オペレーション、税金、配当、将来のポートフォリオ・リバランスといった長期的な影響を検証します。

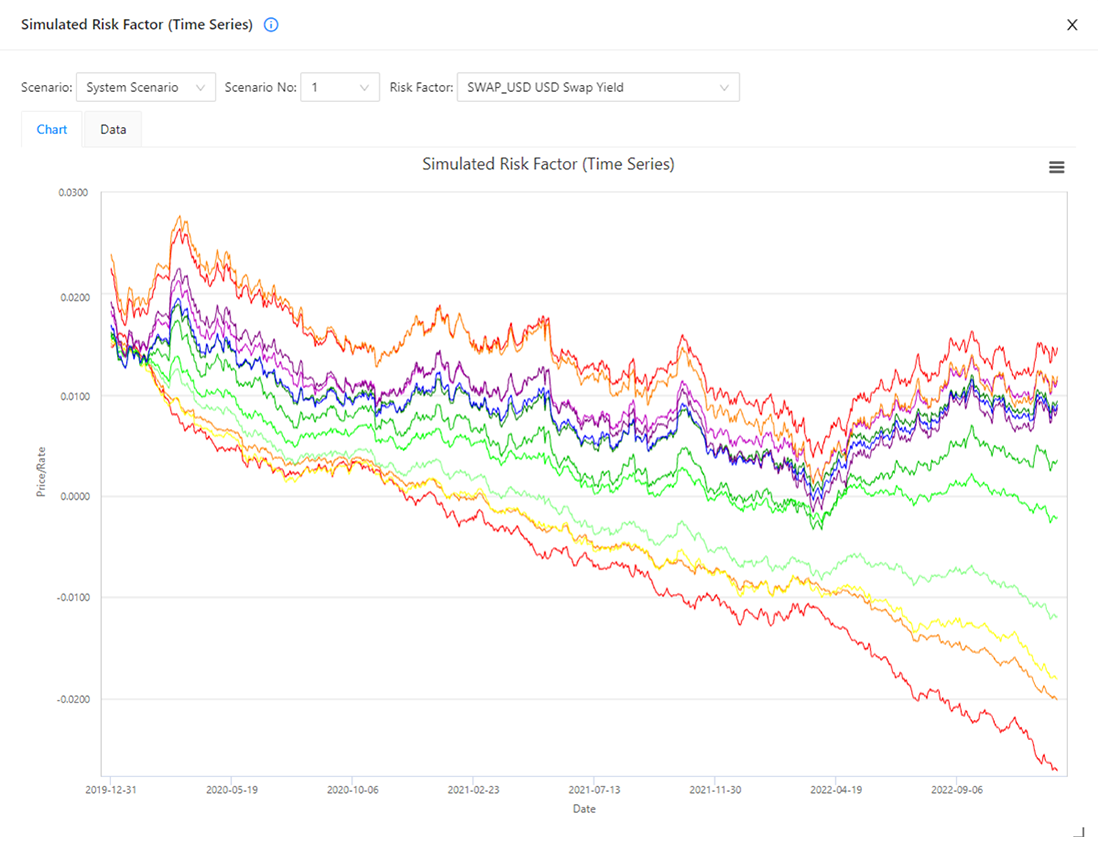

市場リスクファクター、信用格付、LGD、相関に対して同時にショックを与える、将来を見据えたストレステストを実施します。

償却・積増法や簿価・時価法を含む複数の会計手法をサポートします。保険会社向けには、繰上返済率や死亡率といった要因を考慮した専門的な保険商品の時価評価を提供し、保険数理システムからの外部負債キャッシュフローの入力も可能です。

本サービスは、純資産の経済価値 (NEV) と純利益 (NI) の双方のシミュレーションを実行します。銀行向けには、銀行勘定の金利リスク (IRRBB) 分析を直接サポートし、自己資本の経済価値の変動 (ΔEVE) や純金利収益の変動 (ΔNII) といった必要指標の計算も含まれます。

最大100万イテレーションが可能な堅牢なモンテカルロ・シミュレータを活用し、Johnson SU分布およびパレート-ガウス分布を用いた現実的なファットテール分析を実行します。

満期ラダー、キャッシュフロー・ラダー、BPV/GPSラダーといった伝統的なALMレポートに加え、Income GainやIncome Yield Rateといった洞察に富んだ分析レポートを生成します。

資金移転価格 (FTP) 機能を搭載しています。動的なオンライン分析処理 (OLAP) エンジンがポートフォリオ全体の鳥瞰図を提供し、個別の取引やキャッシュフローまでドリルダウンする機能も備えています。これらの多次元分析はオンザフライで実行され、即座に洞察を得ることが可能です。

動的な投資戦略をサポートし、事前に定義された市場条件や戦略計画に基づいた将来のポートフォリオ・リバランスのシミュレーションを可能にします。

銀行向けには、「業務計画機能」がより包括的な分析のための動的なポートフォリオ・シミュレーションをサポートします。

保険会社向けには、戦略的資産配分戦略の策定をサポートします。

多様な業務ニーズをカバーするモジュール構成

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23575757;%20}%20.st1%20{%20fill:%20%23359d23;%20}%20.st2%20{%20fill:%20%2386bd73;%20}%20.st3%20{%20fill:%20%2300dd5b;%20}%20.st4%20{%20fill:%20%231a610c;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st0'%20d='M21.4,23.2L2.4,42.1c-2.09,2.09-2.89,5.15-2.1,8l6.9,25.9c.58,2.19,2.83,3.49,5.02,2.9.71-.19,1.36-.57,1.88-1.1l19-18.9c2.09-2.09,2.89-5.15,2.1-8l-6.9-25.9c-.58-2.19-2.83-3.49-5.02-2.9-.71.19-1.36.57-1.88,1.1Z'/%3e%3cpath%20class='st3'%20d='M35.7,60.6l-18.9,18.9c-1.62,1.58-1.66,4.17-.08,5.8.52.53,1.17.91,1.88,1.1l25.9,7c2.87.73,5.91-.11,8-2.2l18.9-18.9c1.62-1.58,1.66-4.17.08-5.8-.52-.53-1.17-.91-1.88-1.1l-25.8-7c-2.9-.76-5.99.07-8.1,2.2Z'/%3e%3cpath%20class='st4'%20d='M93.5,43.9l-7.8-29.3c-.89-3.2-3.4-5.71-6.6-6.6L49.8.2l-1.2-.2c-2.54-.05-4.64,1.97-4.69,4.51,0,.47.05.94.19,1.39l7.8,29.3c.91,3.23,3.46,5.74,6.7,6.6l29.2,7.9h1.2c2.54.03,4.63-2,4.66-4.54,0-.43-.05-.85-.16-1.26Z'/%3e%3cpath%20class='st2'%20d='M51.2,50.6c-3.97-1.03-7.07-4.13-8.1-8.1l-7.8-28.9h-.4c-2.6.02-4.68,2.15-4.66,4.74,0,.39.06.78.16,1.16l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3cpath%20class='st1'%20d='M58,43.8c-3.94-1.09-7.01-4.16-8.1-8.1l-7.8-28.9h-.3c-2.65.04-4.77,2.22-4.73,4.87,0,.35.05.69.13,1.03l7.9,29.3c.89,3.2,3.4,5.71,6.6,6.6l29.3,7.9h1.2c2.6,0,4.7-2.09,4.71-4.69v-.31l-28.9-7.7h0Z'/%3e%3c/svg%3e)

ALM

Professional

ALM

Enterprise

機能比較

| ALM | ||||

|---|---|---|---|---|

| Professional | Enterprise | |||

| リスク計測手法とシナリオ生成 | 貸借対照表(B/S)、損益計算書(P/L)、財務会計指標 | |||

| 多期間設定 | 任意の間隔、任意の個数の締め日を設定可能 | |||

| 勘定処理 | 原価/時価法、アモチアキュム、減損、引当等 | |||

| 多段階TP対応 | 個別取引毎に最大5段階のTP設定、ビジネスユニット別の損益管理等が可能 | |||

| 決算処理 | 決算仕訳を任意に実行、利益処分や配当支払等の表現が可能 | |||

| 財務会計指標 | 任意の財務会計指標の数式での定義が可能 | |||

| シナリオ生成 | 市場シナリオ | |||

| 基準シナリオ | 基準時点の市場環境が変化しないシナリオ | |||

| フォワードシナリオ | 基準時点のイールドのフォワードが実現するシナリオ | |||

| ユーザー外挿シナリオ | シナリオ分析、ストレステスト分析 | |||

| 派生金利機能 | 短プラ等の基準金利を基礎として算出される派生金利(合成金利)の生成をサポート。過去平均・ラグ等の複数ロジックにて設定可能。 | |||

| 信用シナリオ | 基礎理論は構造モデル(Merton[1974]) | |||

| 統合(市場+信用)シナリオ | ||||

| ポートフォリオ分析・評価 | 残高情報 | 期末簿価、期末時価 | ||

| 損益情報 | インカム損益、キャピタル損益 | |||

| ラダー情報 | 元本ラダー、キャッシュフローラダー | |||

| リスク情報 | BPV、EXPOSURE | |||

| 時価調整機能 | 金利系商品等にて基準時点の時価に整合するスプレッドを自動計算する機能 | |||

| 公正時価 | 金利系商品の場合、公正時価算出方法を取引毎に指定可能。 | |||

| 対応金融商品 | 金利系商品 | 預貸取引、債券、スワップ等 | ||

| 直物・先渡系商品 | 株式、ファンド、為替予約等 | |||

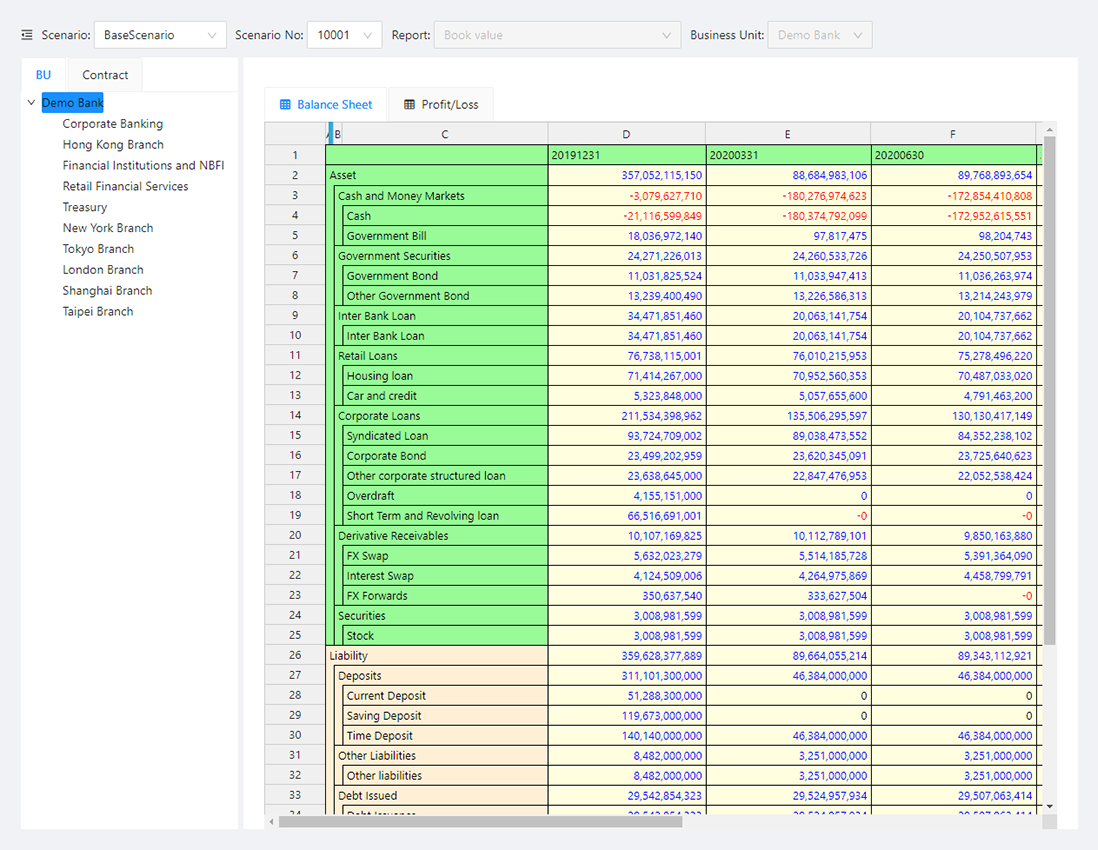

| 閲覧機能 | 財務諸表情報 | 将来のB/S、P/L、財務会計指標 | ||

| OLAPによる階層表示 | 契約件別 | |||

| 残高情報 | 期末簿価、期末時価、利息配当等 | |||

| ラダー情報、リスク情報 | ||||

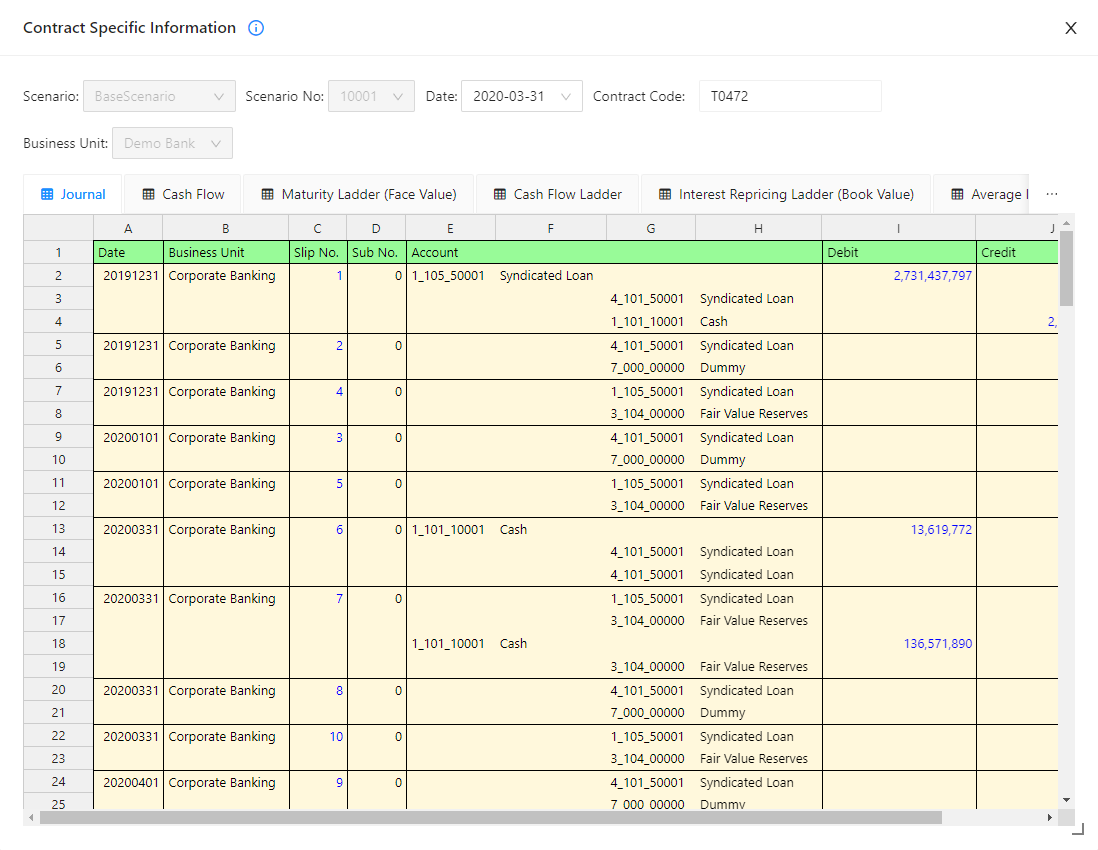

| 契約件別情報 | 仕訳帳、キャッシュフロー表等 | |||