ERMへの対応、ORSA、ソルベンシーII

保険負債の市場整合的な評価(MCV)、経済価値ベースの財務諸表。NtInsight® シリーズは、保険負債のほか資産の時価評価が求められる統合リスク管理(ERM)、リスクとソルベンシーの自己評価(ORSA)やソルベンシーⅡ枠組指令への対応をサポートします。特にNtInsight for ALM は、プロキシファンクションによる時価評価を行い、経済価値ベースの貸借対照表を作成します。

並列計算技術と高速性

保険会社は少なくとも、損害保険リスク、生命保険リスク、市場リスク、信用リスク、オペレーショナル・リスクをカバーすべきとされています。特に統合リスクの計測に関しては、経済価値評価の計測に時間がかかるとよく指摘されます。簡便な複製ポートフォリオ法(Replicating Portfolio)では市場要因のような経済的リスクファクターは反映できても、死亡リスクや生存リスクあるいは条件変更や解約といった非経済的なファクターへの拡張が困難です。そこでNtInsight シリーズはハイパフォーマンス・コンピューティング(HPC、スパコン技術)分野で培った並列計算技術・高速性を活かして、保険キャッシュフロー単位のフルバリュエーションを基本としています。

プロキシファンクションとカーブフィッティング

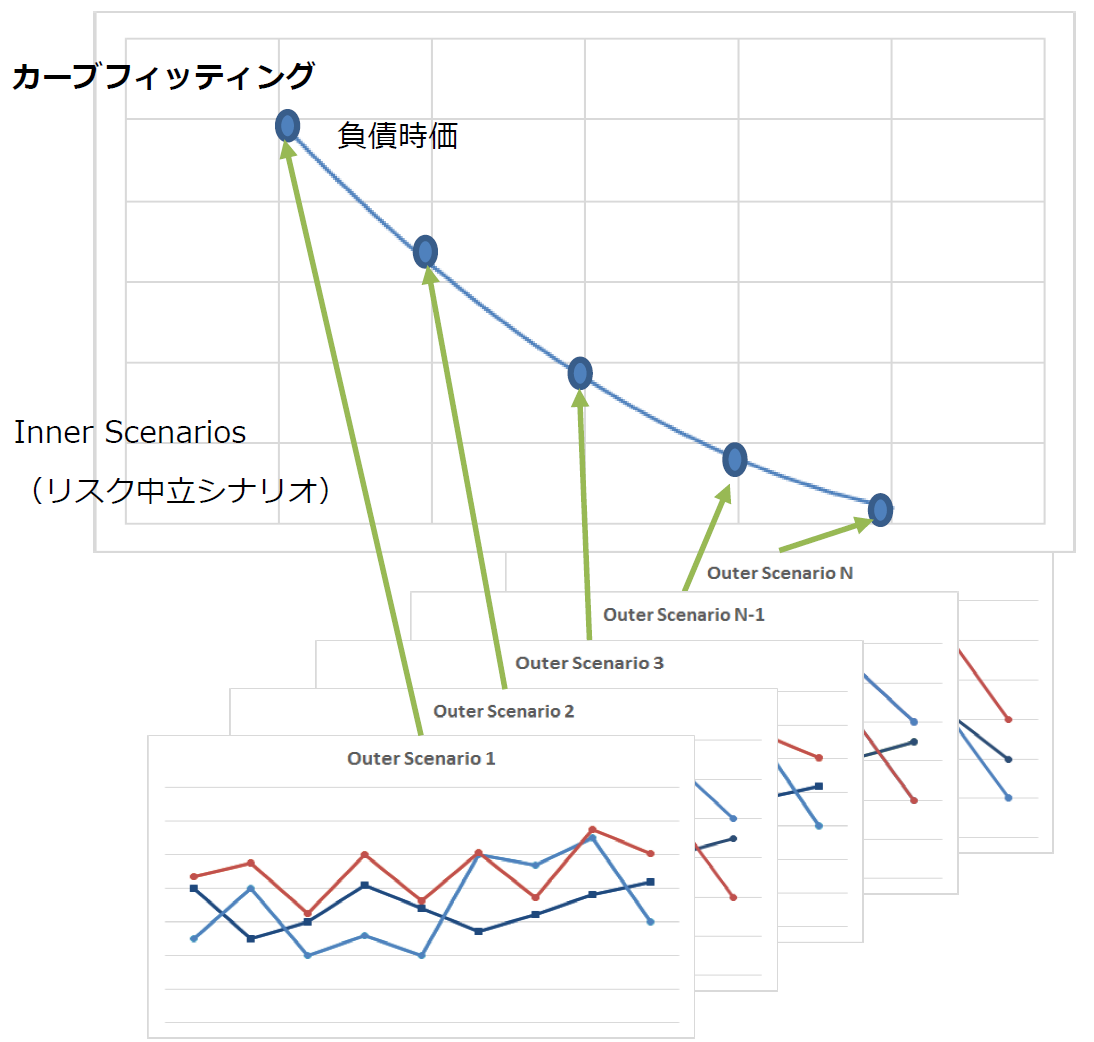

市場整合的な評価を行うためには、まずアウターシナリオ(リスクファクターのリアルワールドシナリオ)が必要です。NtInsight シリーズはシナリオの内部生成とともに、外部で作成されたシナリオの取り込みをサポートします。このシナリオは一般に相関を考慮した多変量データです。NtInsight シリーズは取り込んだシナリオに対してプロキシファンクションを適用し多項式により経済価値ベースの資産・負債を算出します。

ERM、ALMへの展開

ORSAでは経済価値ベースであることに加え、3から5年程度の中期的な視点で、ビジネス戦略を踏まえた、フォワードルッキングな分析が求められます。そのためNtInsight シリーズは複雑な保険負債を時価評価しながら複数年限の多期間シミュレーションを行い、経済価値ベースのリスク指標を算出します。また事業計画や市場環境に依存した新規取引の購入、既存取引の売却が可能なため、将来の投資計画を反映できます。