NtInsight® for OpRisk

モンテカルロ・シミュレーションによるオペレーショナルリスクの計量化。

NtInsight for OpRisk は先進的手法を検討されているユーザー向けのオペレーショナルリスクの算出・分析システムです。

リスク指標算出単位

バーゼルの規制では、オペレーショナルリスクのリスク指標の算出はビジネスラインとリスクタイプの組み合わせ毎に行い、それらを集計することで銀行全体の資本賦課を算出します。 このビジネスラインとリスクタイプの組み合わせをセルと呼びます。 NtInsight for OpRisk ではこのセルという考え方を一般化し、銀行業務を任意の切り口で分類、その組み合わせごとにリスク指標を算出します。 分類の数は任意であり、分類された銀行業務は階層的に管理されます。 例えば、ビジネスライン、リスクタイプ、支店・営業店、部門、といった階層を設定し、支店ごとのリスク指標やある部門のあるビジネスラインにおけるリスク指標を算出します。

損失分布手法 (LDA)

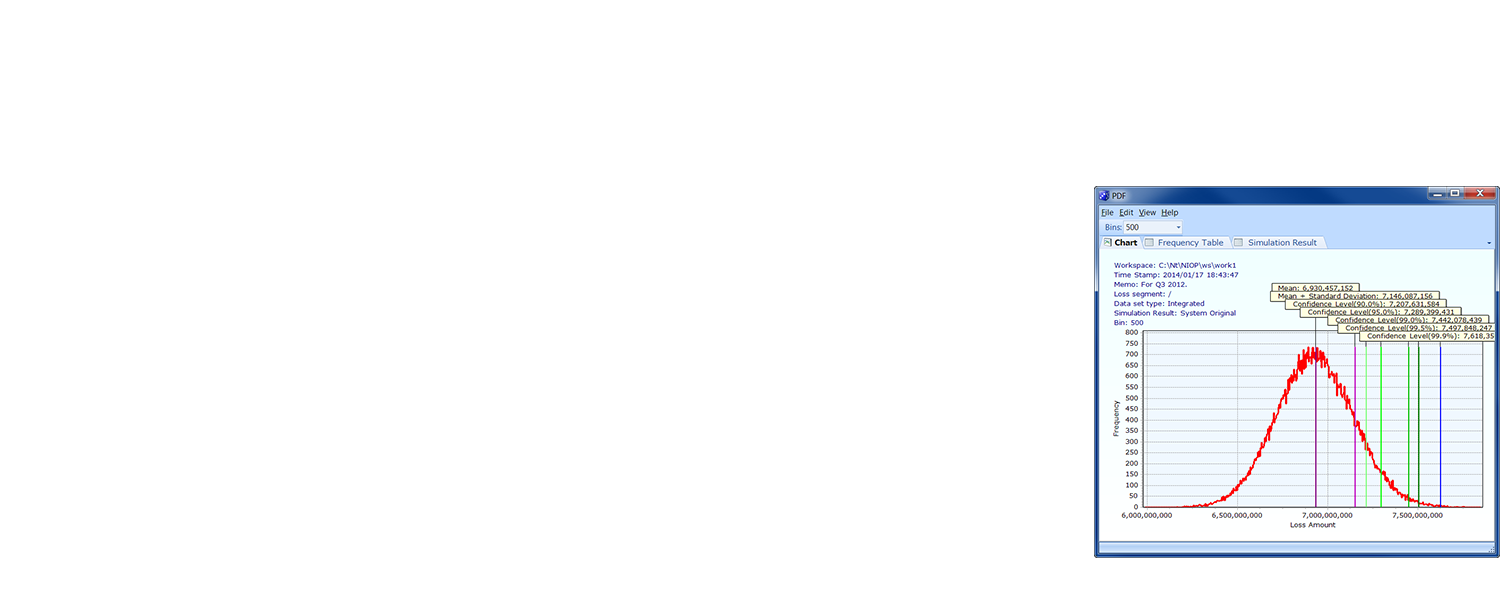

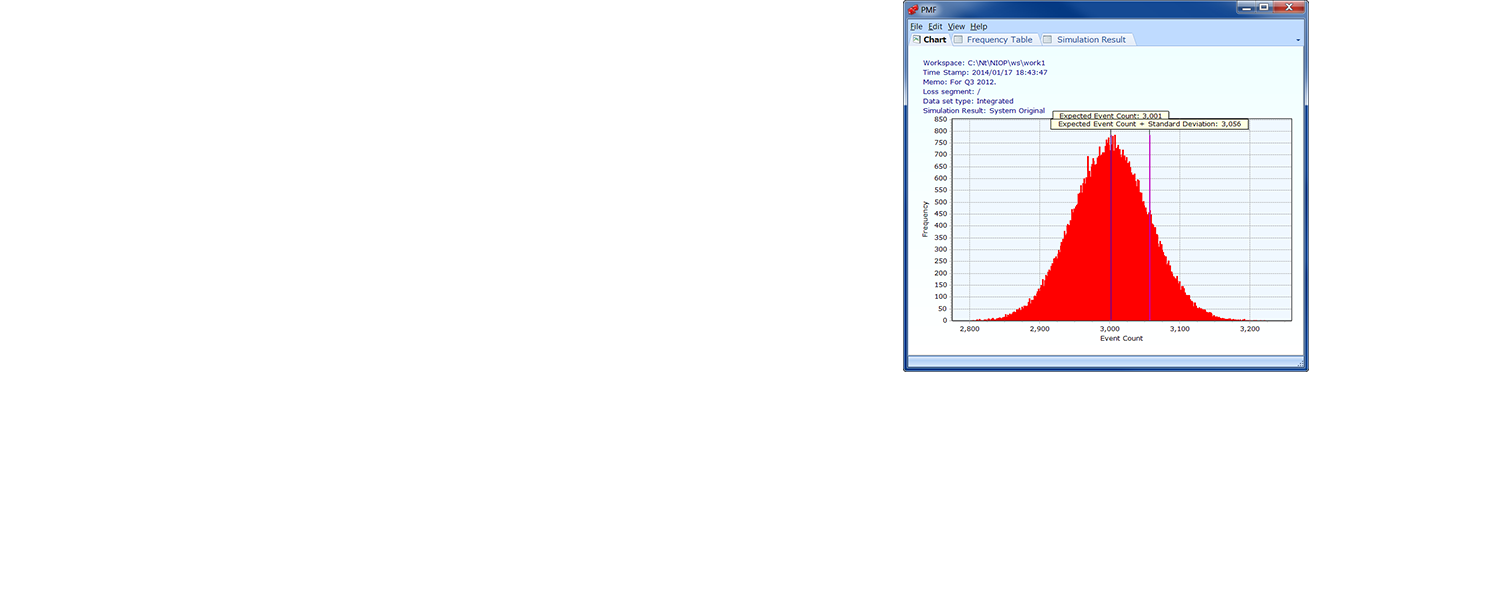

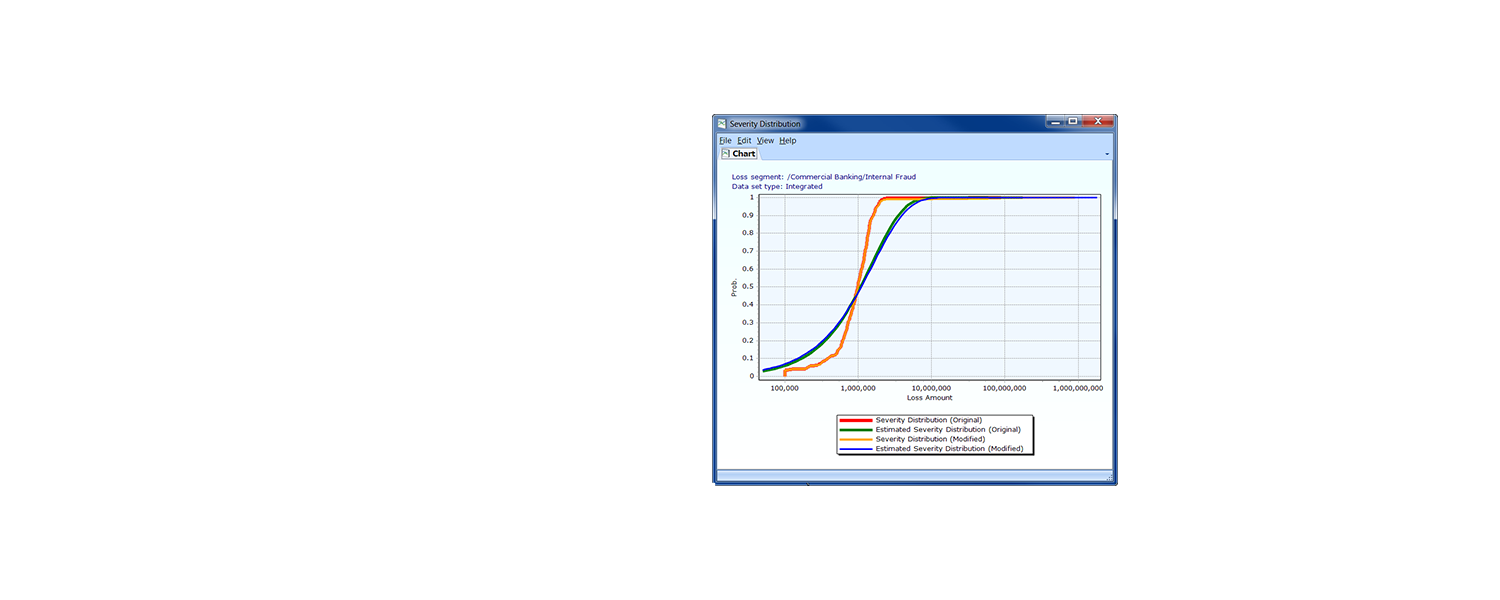

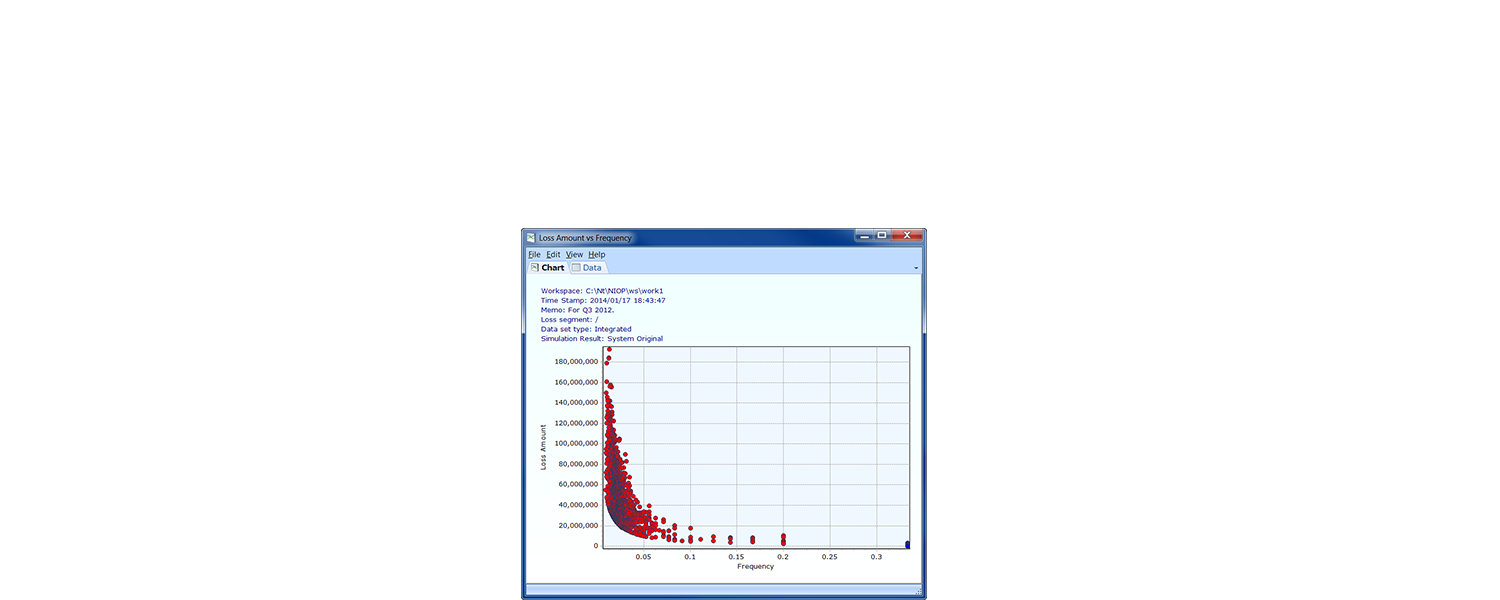

NtInsight for OpRisk ではオペレーショナルリスクの計量化の手法として、バーゼル II 規制で先進的手法 (AMA) の一つとして提案されている「損失分布手法」を採用しています。 計算エンジンの高速性を活かして典型的には1,000,000回ものシミュレーションを行います。 NtInsight for OpRisk は、 Weibull、対数正規、ガンマ、パレートなど豊富なパラメトリック手法の分布関数を備えています。 またノンパラメトリック手法では、過去の損失データをそのまま用いるだけでなく損失分布を補間する機能を備えています。 シミュレーションにおける乱数生成アルゴリズムは当社の他製品と同じく高品質な Mersenne Twister 法を採用しています。

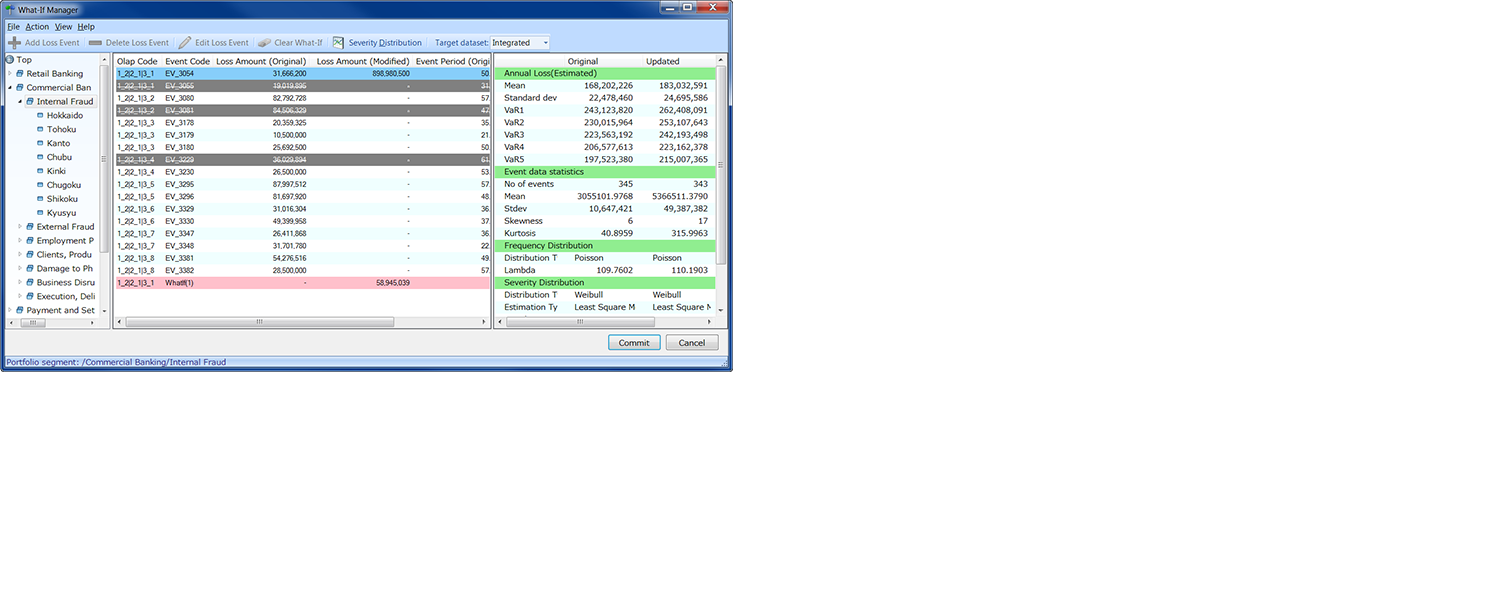

操作性の優れたユーザーインターフェイス

NtInsight for OpRisk は高度に数学的なオペレーショナルリスクを扱っていながら、当社製品に共通する特徴であるツリー構造からのドリルダウン機能や様々なグラフ表示など直感的なユーザーインターフェイスを備えた高機能なクライアント・サーバー型システムです。