NtInsight® for Market and Credit Risk

市場、信用の統合リスク算出プラットフォーム。

NtInsight for Market Risk, NtInsight for Credit Risk, and NtInsight for Market and Credit Risk は、金融資産に対する市場/信用/統合リスクを分散共分散法、モンテカルロ法、ヒストリカル法等の手法で計測するリスク管理パッケージソフトウェアです。リスク管理の対象分野別に必要な製品を選択する事ができ、NtInsight for Market Risk や NtInsight for Credit Risk からNtInsight for Market and Credit Risk へのライセンスアップグレードも可能です。

市場リスク / CVA の対応

NtInsight for Market and Credit Risk は、当社の信用リスク管理製品 NtInsight for Credit Risk の全機能を有します。 その上で BPV や NPV 、グリッドセンシティビティのラダー表、オプション性リスク指標など、市場リスク管理にとって必須の機能を加えました。

NtInsight for Market and Credit Risk は、統合リスクシミュレーション(市場+信用リスク)の採用により信用リスクを内包する市場性商品のリスクを算出できます。 たとえば現行Basel II 規制で広く使われている市場VaR に頼るだけでは、社債やスワップのイールドカーブに内包されるリスクを市場リスクと信用リスクに分解する悩みが生じ、結果的にリスク管理に穴が開くことになりかねません。

NtInsight for Market and Credit Risk にはその種の死角がありません。また、市場リスク管理のみを計測対象としたパッケージとして、NtInsight for Market Risk があります。

多様な金融商品への対応

NtInsight for Market and Credit Risk は、 NtInsight for Credit Risk が対応する期限一括型や約定弁済条件付きの貸出と現物株式以外に、直物・先物為替、通貨オプション、指数取引、指数オプション、株式先物・オプション、転換社債、スワップ取引などの市場性商品に対応しています。 NtInsight for Market and Credit Risk はさらに各種の積立保険と生命保険にも対応しています。 保険商品については生保・損保各社個別の商品特性に基づくカスタマイズを施して対応しています。

幅広い計算設定に対応

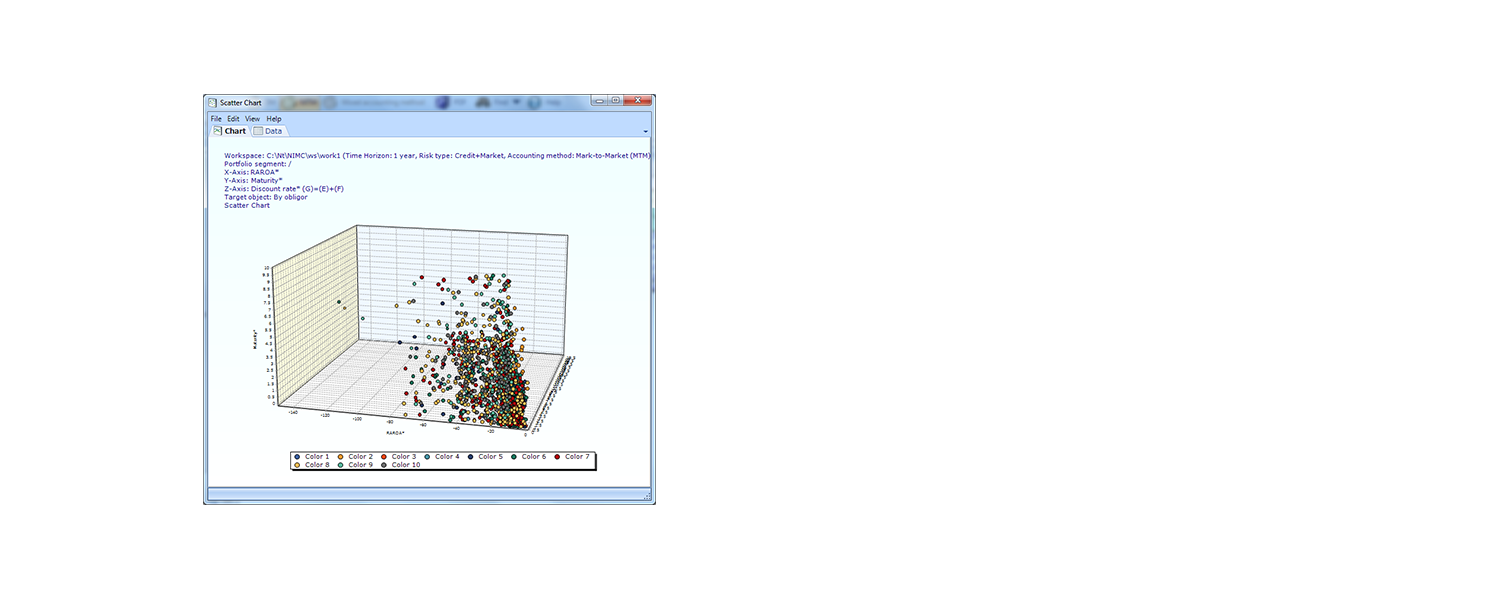

NtInsight for Market and Credit Risk は、市場 VaR の適切な計算方法として考えられる限りの手法を網羅する方針で設計されています。 分散共分散法、モンテカルロ法、ヒストリカル法の三大手法すべてに対応しており、信用リスク要因と市場リスク要因の間の相関を反映し、しかも件別明細レベルのフルバリュエーションです。 ストレステスト手法としてはユーザー定義によるリスクファクターの操作シナリオのほか、過去の特定期間のストレス下累積損益を計算する機能を有します。 相関推定については単純移動平均、直線加重平均、指数加重平均のほか、サンプリング方法や休日欠損補完方法を変更できます。 Basel II 規制が要求する10営業日のような短期ではなく、1年を超える長期かつ周辺分布のリスク量を算出するために、グリッド独立法の代わりに非裁定型イールドカーブモデルの主成分分析法を選択できます。

データ入力・準備

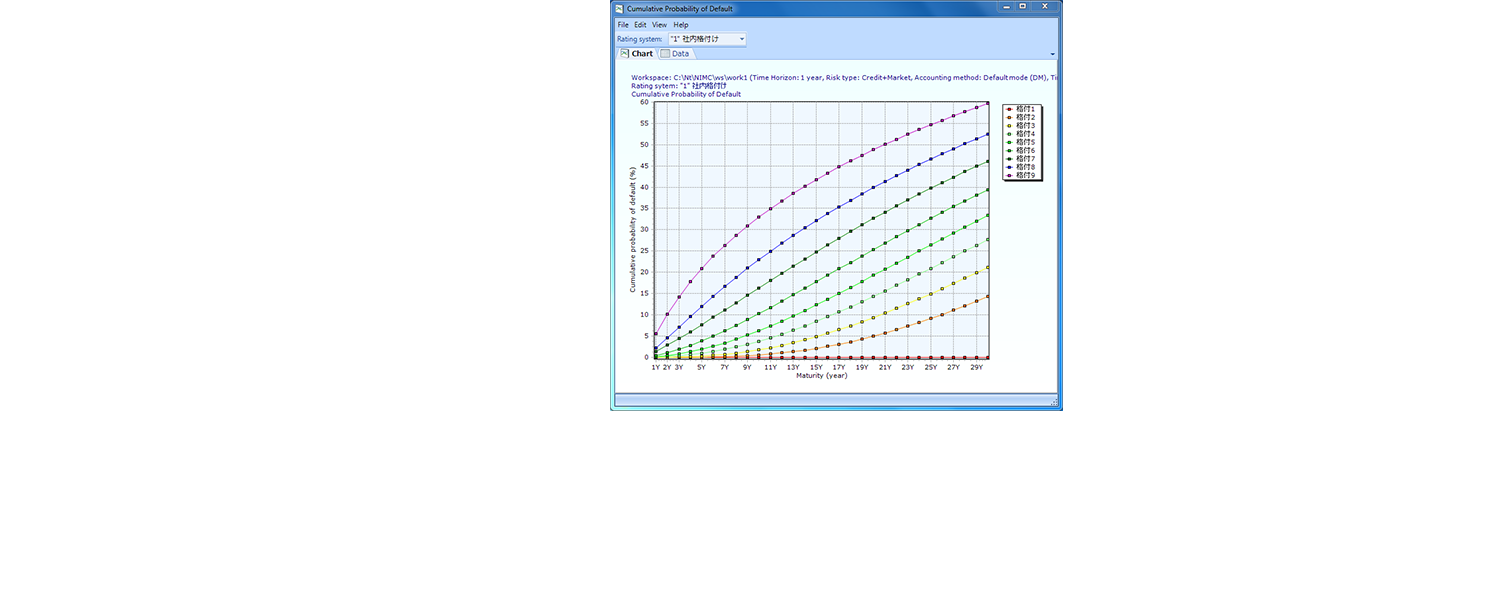

ポートフォリオを構成する金融商品の情報、マーケットレートの時系列、1年後の格付の推移確率を入力し、それらからエクスポージャ、マーケットレートの収益率の統計量、累積デフォルト確率、信用格付閾値など、後の計算で必要となる基礎データを算出します。

手法の選択

NtInsight for Market and Credit Risk では、異なる4種類の手法で、リスク指標を求めることができます。 このうち、分散共分散法は解析的に VaR を求める手法で、その他はシミュレーションによって、将来のポートフォリオの損益の分布を求めるものです。 モンテカルロ・シミュレーションを選択した場合、金利・為替・株価などの市場リスクファクター間ばかりでなく、取引先の信用格付、担保回収率までを含めたすべての相関が考慮されます。

シナリオ生成

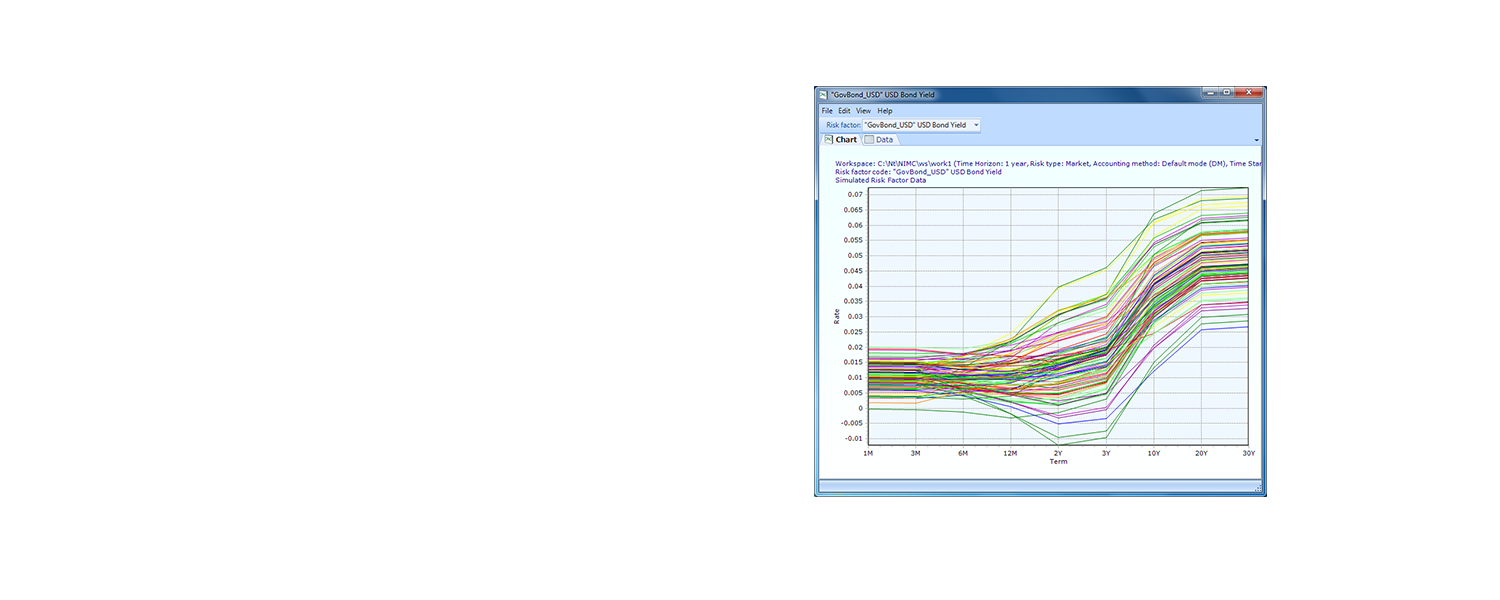

ヒストリカル・シミュレーション、ストレス・テスト、モンテカルロ・シミュレーションの場合、マーケットレートの将来の値(市場リスクシナリオ) と取引先の将来の格付(信用リスクシナリオ) をシミュレーションによって算出します。 モンテカルロ・シミュレーションは、各シナリオを乱数によって生成し、ヒストリカル・シミュレーション、ストレス・テストにおいては、過去のデータから直接シナリオを生成します。

価値評価

金融商品の価値はマーケットレートと取引先の格付によって決定されます。 前段階で得られた各シナリオごとに、金融商品の価値を求めポートフォリオの損益を算出します。

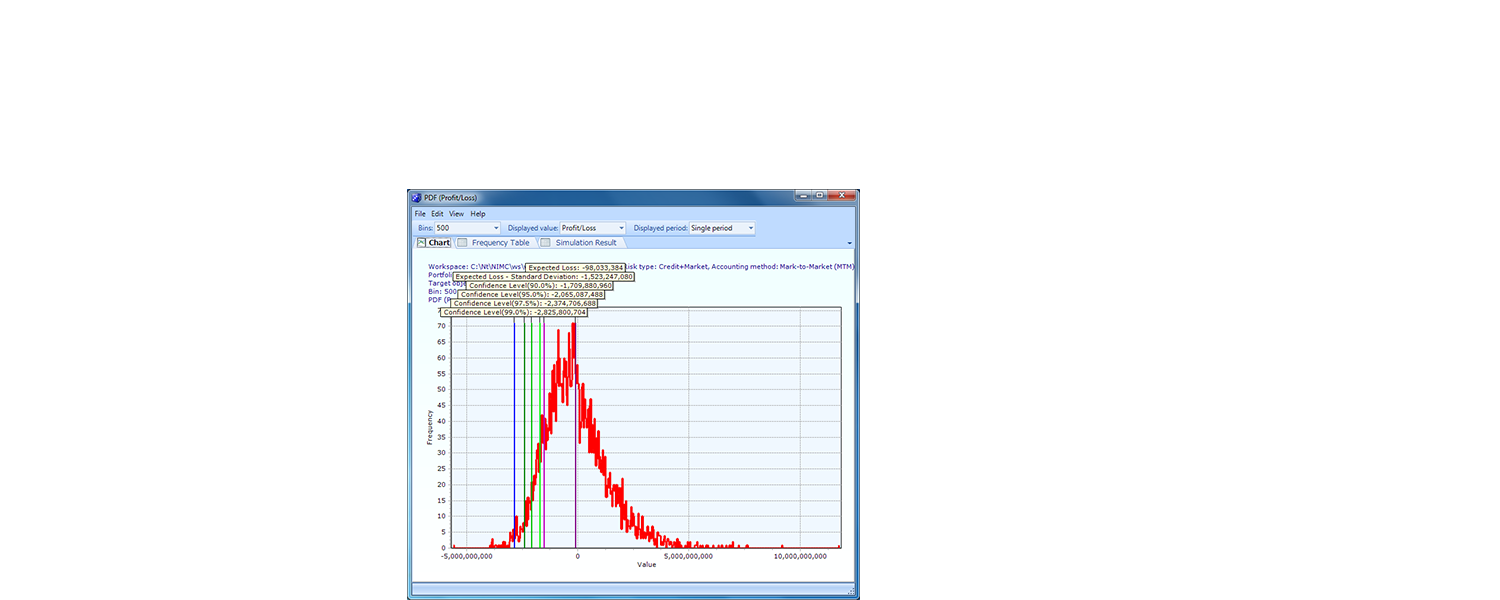

リスク指標

シナリオの数だけポートフォリオの損益を算出し、その分布を描きます。 その分布の統計量(平均、分散など)から、様々なリスク指標が定義されます。

信用リスク

NtInsight for Credit Risk はモンテカルロ・シミュレーションを使って信用 VaR (バリュー・アット・リスク) および Basel II 規制資本を計算するシステムです。Basel II 第二の柱、資本充足性評価(ICAAP)の方法の一つを提供します。NtInsight for Credit Risk は当社設立の年である1998年にリリースされて以来、銀行・保険・商社等主要な金融機関に採用されて今日に至っています。

並外れた高速性と大量データ処理能力

NtInsight for Credit Risk の典型的な使い方は、金融機関におけるリスク管理部、与信企画部、融資企画部、運用リスク管理部等において、数万件から数十万件の与信取引明細データを入力し、100,000回から500,000回程度のモンテカルロ・シミュレーションを行い、数分から数十分で完了する手法です。 計算時間はデータ量以外の計算条件や稼働環境に依存して決まります。 当社では1,000万件の取引明細データまで計算可能であることを確認しております。

NtInsight for Credit Risk は単にポートフォリオ全体の VaR を計算するだけではなく、階層別から件別明細レベルまで VaR 他のリスク管理計数を計算した上に、必要に応じて多期間の VaR も算出します。

洗練されたシステム

NtInsight は、金融機関のシステム監査に耐えうるユーザー認証機能を持ったクライアント・サーバー型システムです。 NtInsight のユーザーは一般的な Windows PC から NtInsight サーバーにログインし、他のユーザーとデータを共有しながらポートフォリオの分析を行うことができます。 もちろん地理的に離れたユーザーと同一のサーバーを共有することも可能です。 ユーザーは NtInsight の画面上の数表やチャートを見るばかりでなく、直感的なコピー&ペースト操作により Microsoft Excel® などの他のアプリケーションと連携しながらリスク管理レポートを作成することができます。

持続的な改良

当社はもともと金融機関のリスク管理を担当していたスタッフがスピンアウトして設立したリスク管理専門の会社です。 20年以上にわたってマーケットと規制動向をウォッチしておりますし、海外動向についても一部の金融機関や多くのコンサルタント会社以上に情報を集めており、その過程で得た知識と技術を持続的に製品に反映しています。 また当社は最終製品に責任を持つ技術者でもありますから、乱数生成や数値演算精度といったコンサルタントにとっては苦手なモデルリスクになりがちの点にも、顧客金融機関からの要請の有無に関わらず力を注いでいます。

最初のバージョンのリリース以後現在までに加えられた諸機能には、時価と簿価の両計算モード、期待ショートフォール (Expected Shortfall, CVaR, tail-VaR)、リスクコントリビューション、コンポーネント VaR、マージナル VaR、 RAROC、 RAROA、期限到来貸出のロールオーバー機能、政策投資などの株式評価、破綻懸念先の引当額シミュレーション、連鎖倒産の反映、指標連動の LGD、複数の保証対応、バックアセット入力によるトランチング、 Basel II 規制対象のリスクアセット額算出機能、などがあります。