高精度見做しや概算を排した精緻な計算

透明性計算プロセスを「見える化」

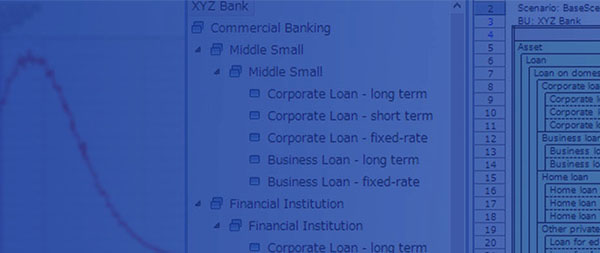

柔軟性各社固有の要望に応じるシミュレーション

拡張性追加可能なアドイン機能、システムリソース

高速度HPCによる計算スピードと精度の両立

NtSaaS®

NtSaaSは、次世代の金融リスク管理プラットフォームです。当社が保有する業務知識と製品開発能力を結集したソリューションをSoftware as a Serviceとして提供します。

詳しく見るNtInsight®

NtInsightは、ALMや各種リスク管理(市場、信用、統合、オペレーション)を支援するソフトウェアシリーズです。1998年の創業以来、多くの金融機関様にご利用頂いています。

詳しく見るNtEdge®

NtEdgeは、金融機関の共通したテーマに対応していくソリューションです。現在、IFRS9関連の2つのモジュール(Credit Parameter Estimation/Expected Credit Loss)をリリースしており、既に複数の導入実績があります。

詳しく見るソリューション

規制と共に進化する金融リスク管理ソフトウェアバーゼルIII & IRRBB

バーゼルⅢやIRRBBなど最新の規制動向に対応した機能を随時追加。

ORSA & ソルベンシーII

現行会計に加え、市場整合的エンベディッド・バリュー(MCEV)ベースの財務シミュレーション。

IFRS 9

IFRS 9のECL(予想信用損失)におけるPD(デフォルト率)の算定。

資金調達と投資計画

日々の資金調達から中長期の決算予測、投資計画まで可能なシミュレーション基盤。

オンライン分析

部門、地域、業界など柔軟な切り口で、ポートフォリオ全体のリスクプロファイルを分析。

ファット・テールリスク

ブラックスワンなテールイベントを用いたシナリオ分析やストレステスト。

"Every software is programmed, but some softwares are programmed well."

NT社で働く

ニューメリカルテクノロジーズはプロフェッショナルな集団です。チームには最高のパフォーマンスと引き換えに魅力的な福利厚生、挑戦しがいのある仕事、働きやすい環境を用意しています。

続きを読む